Kohandatud R-ruutu valem (sisukord)

- Kohandatud R ruutu valem

- Kohandatud R-ruudu valemi näited (Exceli malliga)

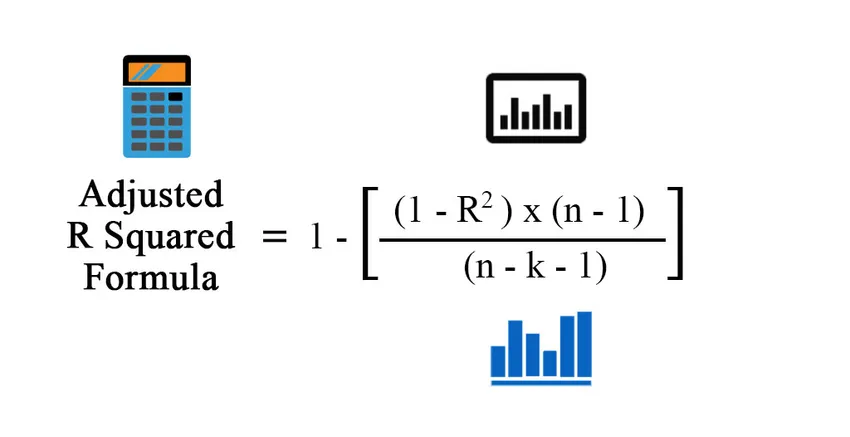

Kohandatud R ruutu valem

Enne kohandatud r-ruudu valemi juurde liikumist peame mõistma, mis on R2. Statistikas on R2, mida tuntakse ka määramiskoefitsiendina, tööriist, mille abil määratakse ja hinnatakse sõltuva muutuja variatsiooni, mida seletatakse statistilise mudeli sõltumatu muutujaga. Nii et kui R2 öeldakse 0, 6, tähendab see, et 60% sõltuva muutuja variatsioonist on seletatav sõltumatu muutujaga. Kuid R2 probleem on see, et selle väärtus suureneb, lisades rohkem muutujaid, sõltumata selle muutuja olulisusest. Selle ületamiseks on kasutusele võetud kohandatud r-ruudu mõiste. R 2 ja korrigeeritud R ruudu idee on sama, kuid erinevus seisneb selles, et korrigeeritud r ruuduga kohandatakse mudeli terminite arvu ruutväärtust r.

Korrigeeritud R-ruudu valem:

Enne kui arvutame korrigeeritud ruudu ruudu, vajame kõigepealt r ruutu. R ruudu arvutamiseks on erinevaid viise:

- Korrelatsioonikordaja kasutamine:

Korrelatsioonikordaja = Σ ((X - X m ) * (Y - Y m )) / √ (Σ (X - X m ) 2 * Σ (Y - Y m ) 2 )

Kus:

- X - andmepunktid andmekogumis X

- Y - andmepunktid andmekogumis Y

- X m - andmekogumi X keskmine

- Y m - andmekogumi Y keskmine

Nii

R 2 = (korrelatsioonikordaja) 2

Adjusted R Squared = 1 – (((1 – R 2 ) * (n – 1)) / (n – k – 1))

Kus:

- n - teie andmekogumis olevate punktide arv.

- k - mudelis sõltumatute muutujate arv, välja arvatud konstant

- Regressiooniväljundite kasutamine

R 2 = seletatud variatsioon / variatsioon kokku

R2 = MSS / TSS

R 2 = (TSS - RSS) / TSS

Kus:

- TSS - ruutude kogusumma = Σ (Yi - Ym) 2

- MSS - ruutude mudelsumma = Σ (Y - Ym) 2

- RSS - ruutude jääksumma = Σ (Yi - Y ^) 2

Y on mudeli ennustatud väärtus, Yi on i-nda väärtus ja Ym on keskmine väärtus

Adjusted R Squared = 1 – (((1 – R 2 ) * (n – 1)) / (n – k – 1))

Kohandatud R-ruudu valemi näited (Exceli malliga)

Võtame näite, et mõista kohandatud R-ruudu arvutamist paremini.

Selle kohandatud R-ruudu valemi Exceli malli saate alla laadida siit - kohandatud R-ruutu valemi Exceli mallKohandatud R-ruudu valem - näide # 1

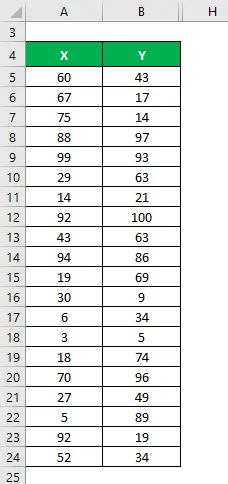

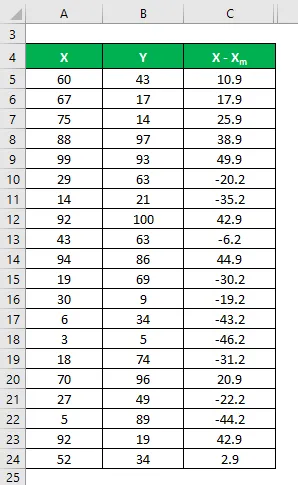

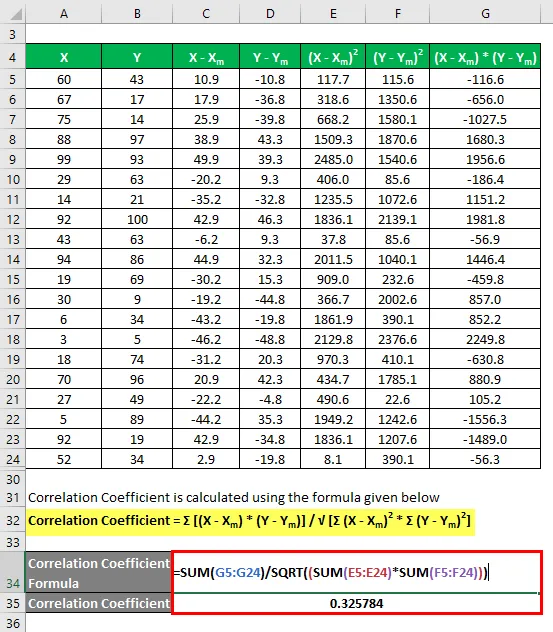

Oletame, et meil on kaks andmekogumit X & Y ja igaüks sisaldab 20 juhuslikku andmepunkti. Arvutage kohandatud R-ruut andmekogu X ja Y jaoks.

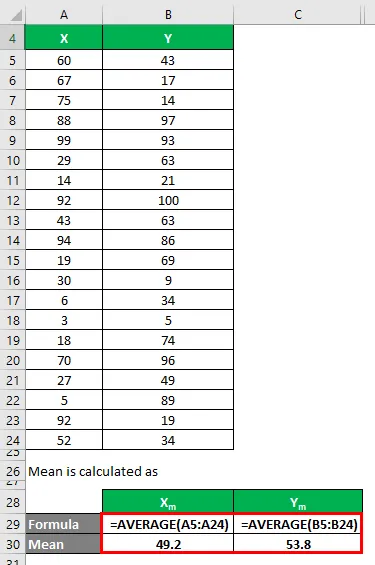

Keskmine arvutatakse järgmiselt:

- Andmekogumi keskmine X = 49, 2

- Andmekogumi keskmine Y = 53, 8

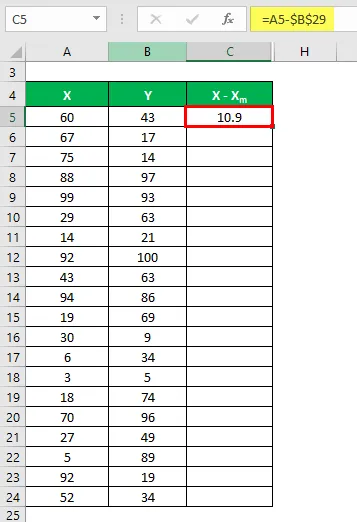

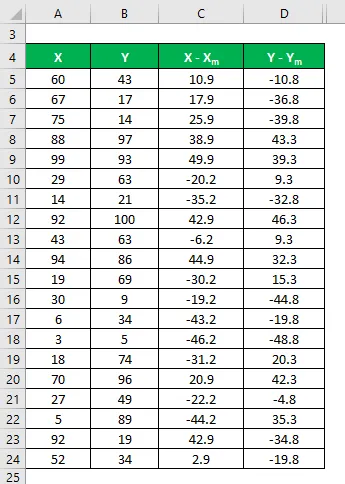

Nüüd peame arvutama erinevuse andmepunktide ja keskmise väärtuse vahel.

Samamoodi arvutage kõigi X-i andmekogumite jaoks.

Samamoodi arvutage see ka andmekogumi Y jaoks.

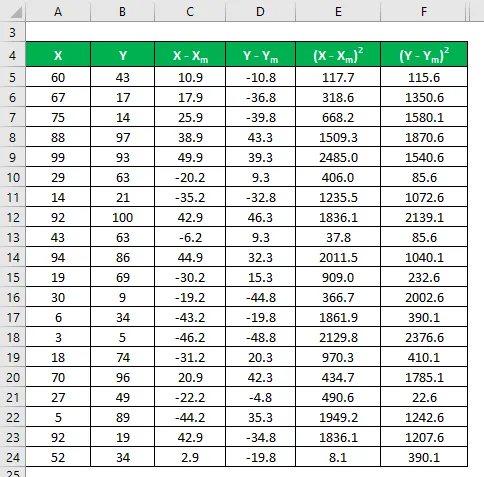

Arvutage erinevuse ruut nii andmekogumite X kui Y jaoks.

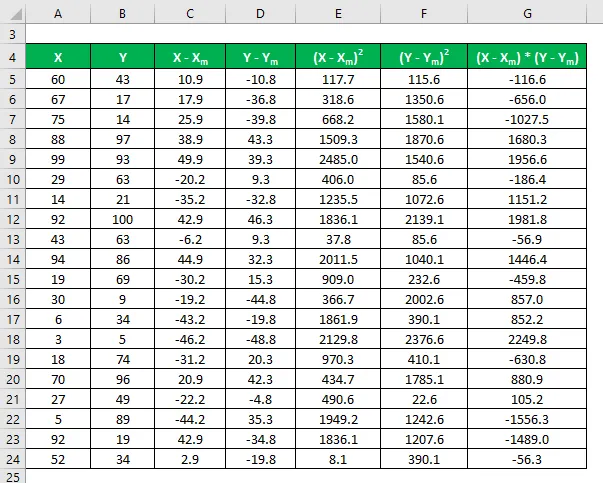

Korrutage X-i erinevus Y-ga.

Korrelatsioonikordaja arvutatakse järgmise valemi abil

Korrelatsioonikordaja = Σ ((X - X m ) * (Y - Y m )) / √ (Σ (X - X m ) 2 * Σ (Y - Y m ) 2 )

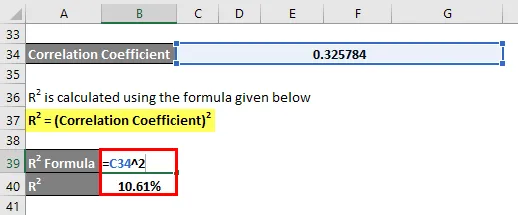

Korrelatsioonikordaja = 0, 325784

R2 arvutatakse järgmise valemi abil

R 2 = (korrelatsioonikordaja) 2

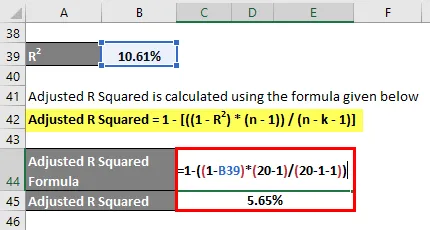

R2 = 10, 61%

Korrigeeritud R-ruut arvutatakse järgmise valemi abil

Kohandatud R ruut = 1 - ((((1 - R2) * (n - 1)) / (n - k - 1))

- Kohandatud R ruut = 1 - ((1 - 10, 61%) * (20 - 1) / (20 - 1 - 1))

- Kohandatud R ruut = 5, 65%

Reguleeritud R-ruudu valem - näide # 2

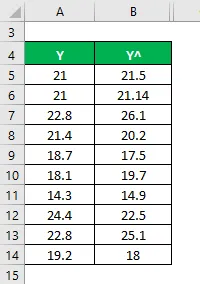

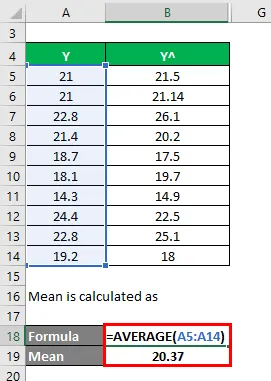

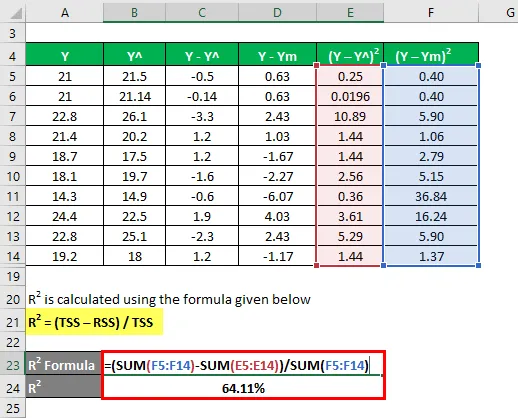

Kasutame r-ruudu arvutamiseks teist meetodit ja seejärel korrigeerime r-i ruudu. Oletame, et teil on tegelikud ja prognoositavad sõltuvad muutujate väärtused (Y ja Y ^):

Keskmine arvutatakse järgmiselt:

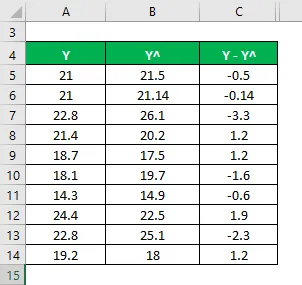

Nüüd peame arvutama erinevuse tegelike ja prognoositavate sõltuvate muutujate väärtuste vahel.

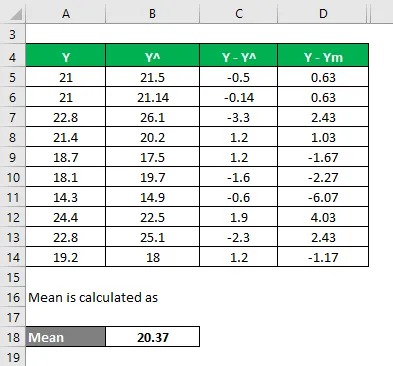

Arvutage erinevus andmepunktide ja keskmise väärtuse vahel.

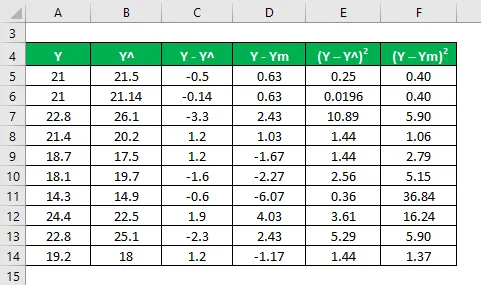

Arvutage erinevuste ruut.

R2 arvutatakse järgmise valemi abil

R 2 = (TSS - RSS) / TSS

- TSS = Σ (Y - Ym) 2

- RSS = Σ (Y - Y ^) 2

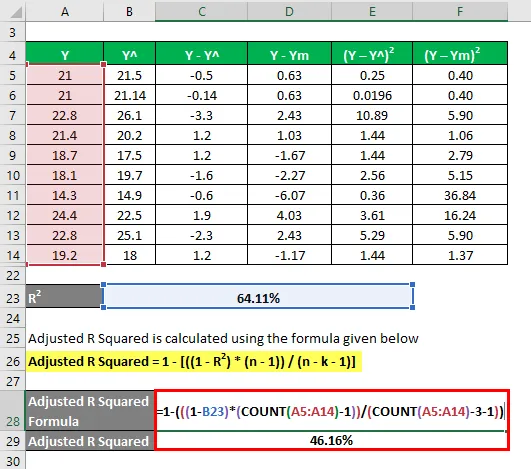

R2 = 64, 11%

Ütleme nüüd, et meil on 3 sõltumatut muutujat: st k = 3.

Korrigeeritud R-ruut arvutatakse järgmise valemi abil

Kohandatud R ruut = 1 - ((((1 - R2) * (n - 1)) / (n - k - 1))

- Kohandatud R ruut = 1 - ((((1 - 64, 11%) * (10-1)) / (10 - 3 - 1))

- Kohandatud R ruut = 46, 16%

Seletus

R 2 või määramiskoefitsient, nagu eespool selgitatud, on kahe andmekogumi vahelise korrelatsiooni ruut. Kui R2 on 0, tähendab see, et korrelatsiooni pole ja sõltumatu muutuja ei suuda sõltuva muutuja väärtust ennustada. Samamoodi, kui selle väärtus on 1, tähendab see, et sõltumatu muutuja on alati edukas sõltuva muutuja ennustamisel. Kuid seal on ka mõned piirangud. Statistilise mudeli sõltumatute muutujate arvu suurenemisega suureneb ka R2, kas neil uutel muutujatel on mõtet või mitte. Sellepärast arvutatakse korrigeeritud ruut ruut, kuna see kohandab R2 väärtust selle muutuja arvu suurenemise korral. Korrigeeritud ruudu väärtus väheneb, kui see sõltumatu muutuja pole oluline, ja suureneb, kui sellel on olulisus.

Kohandatud R-ruutu valemi olulisus ja kasutamine

Korrigeeritud r-ruut on kasulikum, kui meil on rohkem kui 1 sõltumatut muutujat, kuna see reguleerib r-ruutu ja võtab arvesse ainult asjakohast sõltumatut muutujat, mis tegelikult seletab sõltuva muutuja variatsiooni. Selle väärtus on alati väiksem kui R 2 väärtus. Üldiselt on sellel tööriistal palju praktilisi rakendusi, näiteks portfelli tootluse võrdlus turu ja tulevikuprognoosidega, riskide modelleerimine riskifondides jne.

Soovitatavad artiklid

See on olnud kohandatud R-ruutu valemi juhend. Siin arutatakse, kuidas kohandatud R-ruut arvutada koos praktiliste näidete ja allalaaditava excelimalliga. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Imendumiskulude valemi näited

- Finantsvõimenduse valemi kraadi juhend

- Võlakirjahinna arvutamise valem

- Binomiaalse jaotuse valem