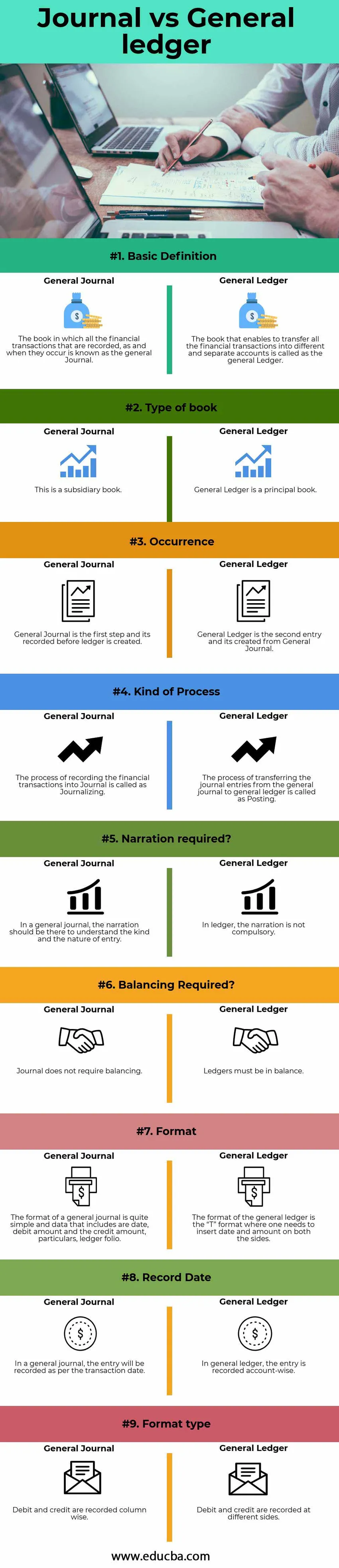

Erinevus peaajakirja ja pearaamatu vahel

Eduka ettevõtte juhtimise võti on rahandus ja see, kuidas see raha õnnestub, sõltub sellest, kuidas seda optimaalselt kasutatakse ja mida saab omakorda saavutada raamatupidamise kaudu. Niisiis, kui tegemist on ettevõtte finantstehingute jälgimisega, laialt levinud topeltkande süsteemiga, hõlmab see nii üldpäeviku kui ka pearaamatu mõisteid, mis on parim meetod koguarvude ja koguarvu jälgimiseks. statistika ning operatsioonide kasumlik ja sujuv hoidmine. Kuid selleks, et mõista, kuidas topeltkirjetega raamatupidamissüsteemi dokumendisüsteemid toimivad, tuleb kõigepealt mõista peamisi erinevaid funktsioone, mis on seotud kahe põhikomponendiga: üldised ajakirjad ja pearaamatud. Journal on finantstehingu esimene vorm. Päevikus debiteerib ja krediteerib kvalifitseeritud raamatupidaja õige konto ja registreerib tehingu ettevõtte raamatupidamisarvestuses juba esimest korda, kasutades kahekordse kirjendamise raamatupidamissüsteemi.

Pearaamatusse tulles loob kvalifitseeritud raamatupidaja T-vormingu tüübi ja lisab ajakirja õiges järjekorras. Teisisõnu võib pearaamatut pidada üldpäeviku pikendusena. Kõik olulised raamatupidamisaruanded, mis on proovibilanss, kasumiaruanne ja bilanss, koostatakse pearaamatut vaadates, pearaamat muutub väga oluliseks.

Üldine võrdlus ajakirja Pealeht ja Pearaamat (Infograafika) vahel

Allpool on 9 peamist erinevust General Journal vs General Ledger vahel

Peamised erinevused üldlehe ja pearaamatu vahel

Nii General Journal vs General Ledger on turul populaarsed valikud; arutagem mõnda peamist erinevust üldlehe ja pearaamatu vahel:

- Üldine väljaanne on raamat, kus kõik finantstehingud registreeritakse juba esimest korda ja kui need finantstehingud registreeritakse või öeldakse, kui need on üldisesse ajakirja kantud, siis postitatakse need üksikutele kontodele, mida me kutsusime pearaamatuks. .

- Üldajakirjas tuleks jutustus kirjutada, et toetada seda päevikukirjet ja esitada selle postitamise põhjendus. Teisest küljest puudub pearaamatus jutustuse kirjutamiseks spetsiifiline nõue.

- Üldväljaannet nimetatakse originaalajakirja sissekande raamatuks, vastupidi, Ledger on järgneva või ütleme teise sissekande raamat.

- Nagu varem öeldud, on ajakiri Üldine Teataja tütarettevõte, samal ajal kui pearaamat on põhiraamat.

- Üldajakirjas tuleb finantstehingud registreerida järjestikku. Vastupidi, pearaamatus tuleb finantstehingud kirjendada nende kontode alusel.

- Krediit ja deebet on veerud üldises ajakirjas, kuid klappküljel, pearaamatus, on need kaks vastaskülge.

- Üldajakirjas tuleb finantstehingud registreerida kronoloogilises järjekorras, pearaamatus peavad need finantstehingud olema kirjendatud analüütilises järjekorras.

- Pearaamatu kontod peaksid olema tasakaalus, kuid vastupidiselt ei pea peaajakiri olema tasakaalus.

Teataja vs pearaamatu võrdlustabel

Allpool on 9 ülimat võrdlust General Journali ja Pearaamatu vahel

| Alusvõrdlus General Journali ja Pearaamatu vahel |

Üldine ajakiri |

Pearaamat |

| Põhimõiste | Raamat, milles kajastatakse kõiki finantstehinguid, mis kajastatakse nende toimumise ajal, on üldine ajakiri. | Raamatut, mis võimaldab kõik finantstehingud erinevatele ja eraldi kontodele üle kanda, nimetatakse pearaamatuks. |

| Raamatu tüüp | See on tütarettevõte | Pearaamat on põhiraamat |

| Esinemine | General Journal on esimene samm ja selle salvestamine toimub enne pearaamatu loomist. | Pearaamat on teine kanne, mis on loodud General Journalist. |

| Protsessi liik | Finantstehingute Journalisse kirjendamise protsessi nimetatakse ajakirjanduseks. | Ajakirja kannete ülekandmist peapäevikust pearaamatule nimetatakse postitamiseks. |

| Jutustamine on vajalik? | Üldises ajakirjas peaks jutustus olema seal, et mõista sisenemise tüüpi ja olemust. | Pearaamatus ei ole jutustamine kohustuslik. |

| Kas tasakaalustamine on vajalik? | Ajakiri ei vaja tasakaalustamist | Pearaamatud peavad olema tasakaalus. |

| Vorming | Üldpäeviku vorming on üsna lihtne ja sellesse kuuluvad andmed: kuupäev, deebetisumma ja krediidisumma, üksikasjad, pearaamatu folio. | Pearaamatu vorming on T-vorming, kus tuleb mõlemale poolele lisada kuupäev ja summa. |

| Salvestuskuupäev | Üldises ajakirjas registreeritakse kanne tehingu kuupäeva seisuga. | Pearaamatus kantakse kanne kontopõhiselt. |

| Vormingu tüüp | Deebet ja kreedit kirjendatakse veerus | Deebet ja krediit registreeritakse eri pooltel. |

Järeldus - üldine väljaanne vs pearaamat

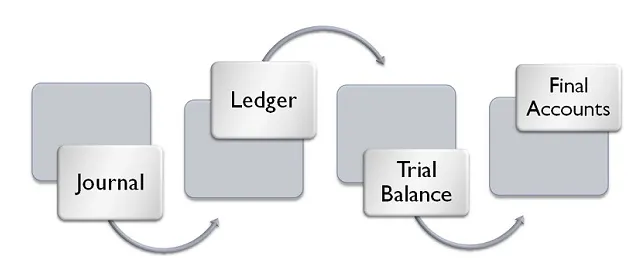

Finantstehingute kirjendamine hõlmab rea toiminguid, näiteks registreeritakse need esmalt üldises ajakirjas ja seejärel grupeeritakse ja liigitatakse erinevatele ja eraldi kontodele ning postitatakse lõpuks pearaamatusse, mis seejärel kantakse üle proovijäägiks ja lõpuks koostatakse lõplik raamatupidamisaruanne. Need sammud on aluseks organisatsiooni nende raamatupidamisaruannete koostamisele. Kui mõni ülaltoodud toimingutest jääb kahe silma vahele, pole lõpliku raamatupidamisaruande koostamine lihtne

Alates 2015. aastast kasutab enamik organisatsioone või ettevõtteid turul saadaolevat tarkvara, et kajastada neid finantstehinguid üldistes ajakirjades ja pearaamatutes. Tegelikult on enamus raamatupidamistarkvarasid keskse hoidla hoidmiseks, kuhu saab logida ka päevikukirjed ja pearaamatu. Tehnoloogia areng muudab aga nende finantstehingute registreerimise vähem tüütuks ja lihtsamaks ning lisaks ei pea iga raamatupidamisarvestust pidama erinevalt ega eraldi. Isik, kes sisestab andmeid mõne ettevõtte moodulisse või ettevõtte raamatupidamisse või raamatupidamisse, ei ole sellistest andmekogudest isegi teadlik.

Kõigis neis tarkvararakendustes peab andmeid sisestanud isik klõpsama ainult rippmenüül, et sisestada finantstehing pearaamatule või peaajakirja. Nii General Journal vs. pearaamat on finantsaruannete seisukohast olulised.

Soovitatavad artiklid

See on juhend peamiste erinevuste vahel ajakirja General Journal vs General Ledger vahel. Siin käsitleme ka peaajakirja vs pearaamatu peamisi erinevusi infograafikaga ja võrdlustabelit. Lisateabe saamiseks võite vaadata ka järgmisi artikleid.

- Reverse Repo Rate vs Repo Rate

- Varude ja optsioonide vaheline kaugus

- Majandus ja rahandus

- Aktsiad ja võlakirjad - peamised erinevused

- Eriajakirja tüübid ja näited