Investeerimisfondi valem (sisukord)

- Vajumisfondi valem

- Investeerimisfondi valemi näited (Exceli malliga)

- Vajumisfondi valemi kalkulaator

Vajumisfondi valem

Väga lihtsas keeles öeldes on vajumisfond teatud tüüpi fond, mis luuakse võla tagasimaksmiseks. Erakond, kes sedalaadi fondi asutab, eraldab tavaliselt regulaarselt teatud rahasumma, mida seejärel kasutatakse võlasumma tagasimaksmiseks. Tavaline viis võla kustutamiseks on võlakirjaemissioon. Näiteks ettevõte, kes on varem emiteerinud võlakirju ja kogunud raha; nad saavad fondi regulaarselt raha hoiustada, et võlakiri tagasi osta igal kvartalil enne tähtaja lõppu. Seega tasub laenusaaja kogu võlakirja lõpptähtaja maksmise asemel oma võla osade kaupa.

Kui räägime investori vaatenurgast, siis mida pikem on võlakirja kestus, on suurem risk, et laenuvõtja jätab maksejõuetuse. Vajumisfond lisab aga kaitsekihi, sest aja möödudes põhisumma väheneb ja on vähem võimalusi, et laenuvõtja jätab väiksema põhisumma täitmata. Nii suurendavad fondide hävitamine investori usku, et teine osapool ei täida oma kohustusi.

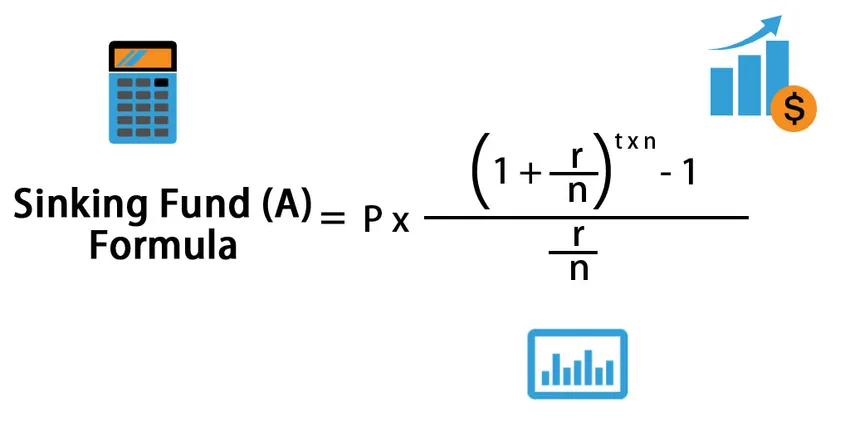

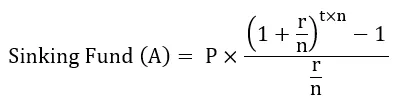

Kui soovime arvutada uppumisfondi kogunenud väärtuse, võime kasutada järgmist valemit:

Kus

- A - kogunenud raha

- P - perioodiline panus,

- r - intressimäär

- t - aastate arv

- n - maksete arv aastas

Teisisõnu näeme, mida perioodiline makse vajab:

Investeerimisfondi valemi näited (Exceli malliga)

Võtame näite, et mõista Vajumisfondi valemi paremat arvutamist.

Selle investeerimisfondi malli saate alla laadida siit - investeerimisfondi mallInvesteerimisfondi valem - näide nr 1

Mõelge toidukaupade jaemüügiettevõttele A, kellel on oma äritegevuses hästi ja äritegevuse laiendamiseks soovivad nad koguda raha võla kaudu. Seetõttu on nad emiteerinud 50 000 dollari väärtuses võlakirju, mille tähtaeg on 10 aastat ja mille varustamiseks on fondi eraldamine.

Lahendus:

Fondi hoiustatav summa arvutatakse järgmise valemi abil

Investeerimisfondi hoiustatav summa = võlasumma / aeg

- Hoiustatav summa = 50 000 USD / 10

- Hoiustatav summa = 5000 dollarit

Seega, asutades investeerimisfondi, peab ettevõte A regulaarselt deponeerima, näiteks 5000 dollarit igal aastal fondi, mida kasutatakse ainult selle võla kustutamiseks.

Samuti saab ettevõte võla ennetähtaegselt pensionile jätta, kui selleks on võimalus. Nii et kui aktsiate turuhind langeb, saavad nad seda fondi kasutada ja võlakirjad tagasi osta ning emiteerida veel madalama hinnaga ja järelejäänud ajaga võlakirju. See aitab neil võla põhisummat lõpuks vähendada.

Investeerimisfondi valem - näide nr 2

Ettevõte XYZ emiteeris võlakirju 5 miljoni dollari väärtuses, mille kupongimäär oli 10% ja mille lunastamistähtaeg on 10 aastat. Võlakirja tasumiseks on ettevõte asunud vajumist. Kuponge tuleb maksta poolaastas ja turuintressimäär on 6%.

Lahendus:

Perioodiline sissemakse arvutatakse järgmise valemi abil

P = A / (((1 + r / n) (t * n) - 1) / (r / n))

- Perioodiline sissemakse = 500 000 dollarit / ((((1 + 6% / 2) (10 * 2) - 1) / (6% / 2))

- Perioodiline sissemakse = 18 607, 85 dollarit

Seletus

Põhimõtteliselt on uppumisfondides - kuna võlgade tasumiseks on piisavalt raha - see aitab tagada, et makseviivitust ei juhtu ja see on peamine põhjus uppumisfondi loomiseks. Alati on parem vähendada põhisummat juba enne selle saabumist, vähendades sellega krediidiriski.

Vajumisfondi asutamiseks loob emitent põhimõtteliselt hoolduskonto ja teeb sellesse süstemaatilisi väljamakseid. Võib juhtuda, et makseid ei alustata enne, kui mitu aastat on möödunud. Üldiselt on hoiustatavad summad fikseeritud, kuid mõnikord on lubatud ka muutuvad summad. See põhineb paljudel teguritel, näiteks töötasude tase, emitendi maine jne.

Investeerimisfondid võivad olla kas sularahas või muude võlakirjade vormis (mida arutati eespool) või eelistatud aktsiatena. Sularaha sissemaksete korral kasutab haldur neid vahendeid ja ostab osa või kõik võlakirjad tagasi vabaturult. Kui sularaha asemel on meil hoiustamiskontol veel mõni võlg, ostab emitent tavaliselt võlakirjad ise vabaturult, kui võlakirjade kauplemine on alla nimiväärtuse. Vahel võib vajumisfondi kõrval olla ka kahekordistamise võimalus. See võimaldab emitendil lunastamisfondi nõude igal etapil ette nähtud summa kaks korda tagasi lunastada.

Investeerimisfondi valemi olulisus ja kasutamine

Investeerimisfondidest saavad investorid kasu erinevatel viisidel. Esimene ja peamine eelis, millest me eespool arutlesime, on see, et fondide vajumisel muutub maksejõuetuse tõenäosus väiksema põhiosa tõttu väiksemaks ja seega väheneb maksejõuetusrisk. Teiseks, kui intressimäärad tõusevad, mis vähendab võlakirjade hinda, on investoritel negatiivne kaitse, kuna emitent peab vähemalt maksma vähemalt võlakirja nimiväärtuse. Kolmandaks, fondide eraldamine aitab luua võlakirjade likviidse järelturu.

Iga hea asi sisaldab selles teatud vigu. Nii et fondide vajumisel on ka mõned miinused. Võlakirja hinna tõus on investori jaoks piiratud. Nii et kui võlakiri müüakse kõrgema hinnaga, pole investoril võimalust seda kasu saada. Samuti võib juhtuda, et millalgi peavad investorid oma raha mujale madalama intressiga investeerima. Topeltimisvõimaluse kasutamise korral on see väga riskantne.

Lõpuks võime järeldada, et uppumisfondi on selle lihtsuse tõttu väga lihtne käivitada. Paljud inimesed ei suuda seda teha ega taha seda teha. Selle lihtsaks põhjuseks on see, et nimetatud raha regulaarselt kõrvalejätmiseks on vaja distsipliini. Inimesed kalduvad kõrvale sellelt teelt, mis muudab uppumisfondi lihtsast kontseptsioonist keerukaks.

Vajumisfondi valemi kalkulaator

Võite kasutada järgmist investeerimisfondi kalkulaatorit

| A | |

| r | |

| n | |

| t | |

| Uppumisfondi valem = | |

| Uppumisfondi valem = | A / (((1 + r / n) (t * n) -1) / (r / n)) |

| = | 0 / ((((1 + 0/0) (0 * 0) -1) / (0/0)) = 0 |

Soovitatavad artiklid

See on olnud juhend Funding Vormelisse. Siin käsitleme kuidas arvutada vajumisfondi koos praktiliste näidetega. Pakume ka allalaaditava excelimalliga Sinking Fundi kalkulaatorit. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Intressikulude valem

- Portfelli variatsioonvalemi arvutamine

- Finantsvõimenduse suhte valemi juhend

- Kuidas arvutada maksevõime suhet?