Portfelli tagastamise valem (sisukord)

- Valem

- Näited

- Kalkulaator

Mis on portfelli tagastamise valem?

Portfelli tootlus on tulu, mis saadakse investeerimisportfelli kasumist või kahjumist, mis koosneb mitut tüüpi investeeringutest. Portfellide eesmärk on teenida tulu kindlaksmääratud investeerimisstrateegia alusel, et saavutada investeerimiseesmärk, samuti portfelli sihtrühma kuuluvate investorite riskitaluvusega.

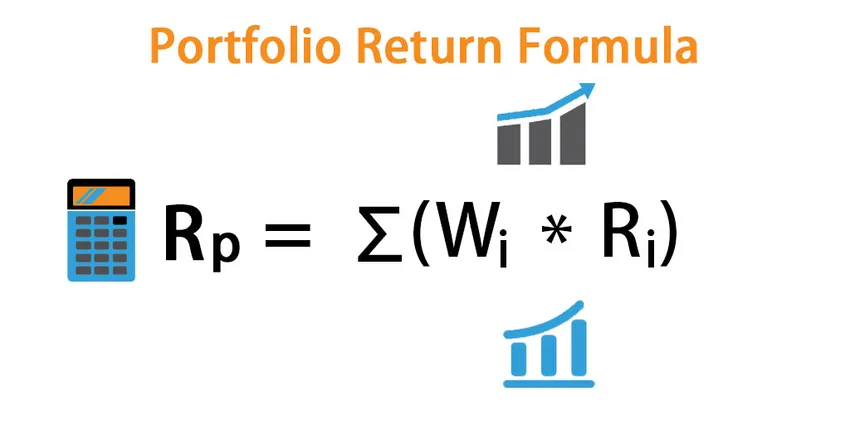

Portfelli oodatav tootlus:

Portfelli eeldatav tulusus on üksiku vara eeldatava tootluse ja selle osakaaluga iga toote summa.

R p = ∑ (W i * R i )

Kus i = 1, 2, 3, …… .n

- W i : määratleb vara i seotud kaalu

- R i : see on vara tootlus

Varaga seotud kaal = vara turuväärtus / portfelli turuväärtus

Portfelli variatsioon:

Portfelli tootluse dispersioon sõltub üksikute varade ja nendevahelise kovariatsiooni väärtusest. Kui meil on kaks vara, A ja B,

Portfolio Variance = W A 2 *σ 2 *R A + W B 2 *σ 2 *R B + 2*W A *W B *Cov(R A, R B )

Portfelli variatsioon on riski mõõdupuu, sellega on seotud suurem dispersioon, rohkem riski. Tavaliselt üritab investor riski vähendada, valides negatiivse kovariatsiooni vara, näiteks aktsiad ja võlakirjad.

Portfelli standardite kõrvalekalle:

See on lihtsalt portfelli dispersiooni ruutjuur.

SD = √ (W A 2 * σ 2 * R A + W B 2 * σ 2 * R B + 2 * W A * W B * Cov(R A, R B ))

Ja see on portfelli riskantsuse mõõt.

Portfelli tagastamise valemi näited (koos Exceli malliga)

Võtame näite, et mõista portfelli tootluse arvutamist paremini.

Selle portfelli tagastamise vormel Exceli malli saate alla laadida siit - portfelli tagastamise vormel Exceli mallPortfelli tagastamise valem - näide nr 1

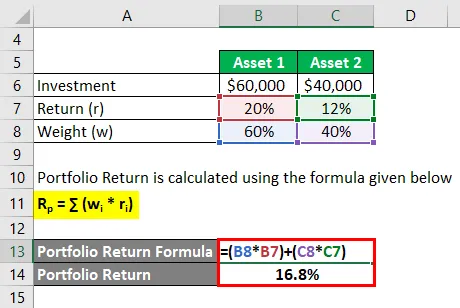

Kui võtame näite, siis investeerite 60 000 dollarit varasse 1, mis teenis 20% tootlust, ja 40 000 dollarit, investeerige varasse 2, mis teenib 12% tootlust. Ja nende jaotuskaal on 60% ja 40%. Arvutage portfelli tootlus.

Lahendus:

Portfelli tootlus arvutatakse järgmise valemi abil

R p = ∑ (w i * r i )

- Portfelli tootlus = (60% * 20%) + (40% * 12%)

- Portfelli tootlus = 16, 8%

Portfelli tagastamise valem - näide nr 2

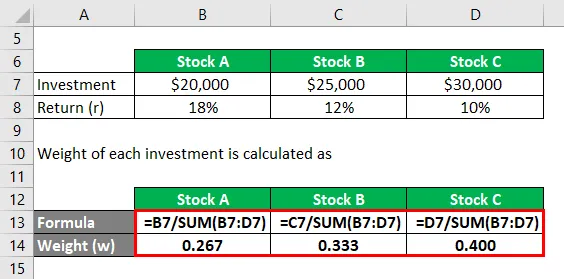

Mõelge, et investor plaanib investeerida kolme aktsiatesse, milleks on A-aktsia ja mille eeldatav tootlus on 18% ning investeeritud summa väärtus on 20 000 dollarit. Samuti on ta huvitatud oma aktsiatest B 25 000 dollarit, mille oodatav tootlus on 12%. Aktsia C oodatav tootlus on 30 000 dollarit 10% määraga. Nüüd on ta huvitatud sellest, kuidas arvutada kogu portfelli tulu, mida ta saaks?

Lahendus:

Iga investeeringu kaal arvutatakse järgmiselt:

- W varu A = 20 000 dollarit / (20 000 dollarit + 25 000 dollarit + 30 000 dollarit) = 0, 267

- W varu B = 25 000 dollarit / (20 000 dollarit + 25 000 dollarit + 30 000 dollarit) = 0, 333

- W Laovaru C = 30 000 dollarit / (20 000 dollarit + 25 000 dollarit + 30 000 dollarit) = 0, 400

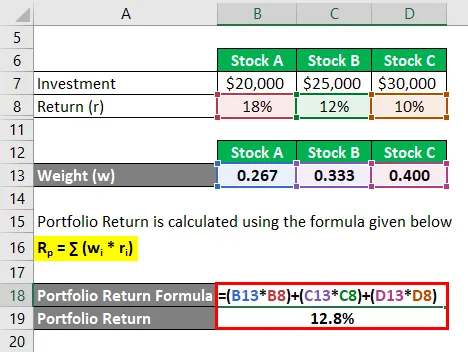

Portfelli tootlus arvutatakse järgmise valemi abil

R p = ∑ (w i * r i )

- Portfelli tootlus = (0, 267 * 18%) + (0, 333 * 12%) + (0, 400 * 10%)

- Portfelli tootlus = 12, 8%

Seega on oodatava tootluse üldine tulemus 12, 8%

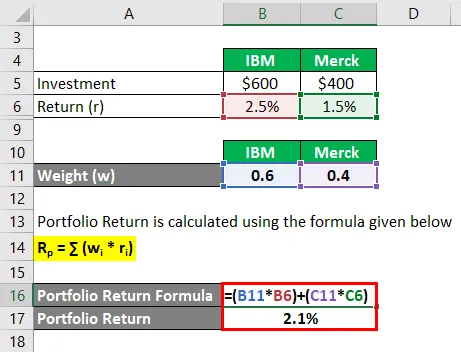

Portfelli tagastamise valem - näide nr 3

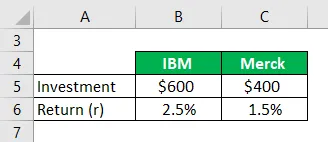

Kui investeerite kuu aja jooksul IBM-i 600 dollarit ja Merckisse 400 dollarit. Ja kui mõistsite, et tootlus on IBMil 2, 5% ja Merckil 1, 5% kuu jooksul, siis arvutage portfelli tootlus?

Lahendus:

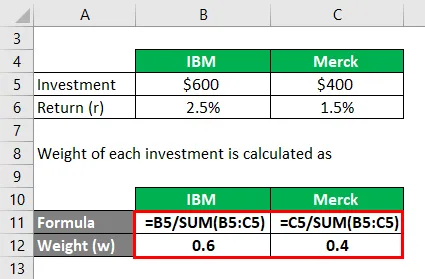

Iga investeeringu kaal arvutatakse järgmiselt:

- W IBM = 600 dollarit / (600 dollarit + 400 dollarit) = 0, 6

- W Merck = 400 dollarit / ((600 dollarit + 400 dollarit) = 0, 4

Portfelli tootlus arvutatakse järgmise valemi abil

R p = ∑ (w i * r i )

- Portfelli tootlus = (0, 6 * 2, 5%) + (0, 4 * 1, 5%)

- Portfelli tootlus = 2, 1%

Seletus

Portfelli tootlus on tema üksikute varade tootluse mõõt. Portfelli tootlus on aga selle komponendi varade tootluse kaalutud keskmine.

Siin on teatud eelnevalt määratletud protseduuride kogum portfelli oodatava tulu valemi arvutamiseks.

1. samm: algselt on meie intuitsiooniks iga portfelli investeeringult saadava tulu kindlaksmääramine, mida tähistatakse kui r-d.

2. samm . Järgmisena tuleb kindlaks määrata iga portfelli kuuluva vara kaal selle praeguse turuhindade põhjal. mida tähistab w.

3. samm : Lõpuks arvutatakse oodatav portfelli tootlus portfelli tehtud iga investeeringu osakaalu korrutamisel ja igast investeeringust saadav tulu järgmiselt:

Eeldatav portfelli tootlus = ∑ (w i * r i )

Portfelli tagastamise valemi olulisus ja kasutamine

Portfelli oodatava tootluse võrrandi kontseptsioon on kohustuslik, et aru saada, mis aitab ette näha investori kasumit või kahjumit investeeringult. Eeldatava tulususe valem on valem, mille abil saab investor otsustada, kas ta saab antud vara tõenäolise tootluse saamiseks vara veel investeerida.

Ja investor peab palju rohkem kaaluma portfelli kuuluva vara kaalu ja vajalikku kohandamist.

Investor reastab vara eeldatava tootluse valemi alusel, lisab portfelli ja teeb sellesse investeeringu. Mida suurem on oodatav tulu, seda parem on vara.

Portfelli moodustamise motiiv on vähendada investeeringu üldist riski ja volatiilsust ning pidevalt pürgida parema positiivse tootluse saavutamiseks. Analüütik ja teadlane analüüsivad ajaloolisi andmeid ja proovivad ennustada, milliseid aktsiaid portfellis kaasata. Kaasatud varade negatiivne kovariatsioon vähendab portfelli üldist volatiilsust ja suurendab tootlust. Ja positiivne kovariatsioon näitab, et kaks vara liiguvad järjest, negatiivse kovariatsiooni korral aga kaks vara liiguvad vastassuundades. Hajutatavat riski ei saa minimeerida pärast 25 erineva aktsiaportfelli lisamist. Korrelatsioonikordajat kasutatakse peamiselt kahe vara vahelise suhte määramiseks ja selle tugevuse mõõtmiseks.

Portfelli tagastamise valemi kalkulaator

Võite kasutada järgmist portfelli tagastamise kalkulaatorit

| w 1 | |

| r 1 | |

| w 2 | |

| r 2 | |

| R lk | |

| R p = | (w 1 xr 1 ) + (w 2 xr 2 ) |

| = | (0 x 0) + (0 x 0) = 0 |

Soovitatavad artiklid

See on juhend portfelli tagastamise vormelisse. Siin käsitleme portfelli tootluse arvutamist koos praktiliste näidetega. Pakume ka allalaaditava excelimalliga portfelli tagastamise kalkulaatorit. Lisateabe saamiseks võite vaadata ka järgmisi artikleid -

- Mis on jääkkasumi valem?

- Valem perioodi tagastamise kohta

- Variatsioonianalüüsi valemi näited

- Kuidas arvutada määramiskoefitsienti?