Erinevus laenu ja hüpoteegi vahel

Laenu ja hüpoteeki kasutatakse panganduses sageli vaheldumisi. Inimese jaoks on see üks ja sama asi ja tavaliselt leiavad inimesed, et mõlemad on sarnased mis tahes laenutehinguga, millega nad kokku puutuvad. Selles artiklis "Laen vs hüpoteek" proovime mõista ja mõista hüpoteegi ja laenu peamisi erinevusi ning seda, kuidas need kaks erinevad üksteisest oma olemuse, tüübi ja tööpõhimõtte osas.

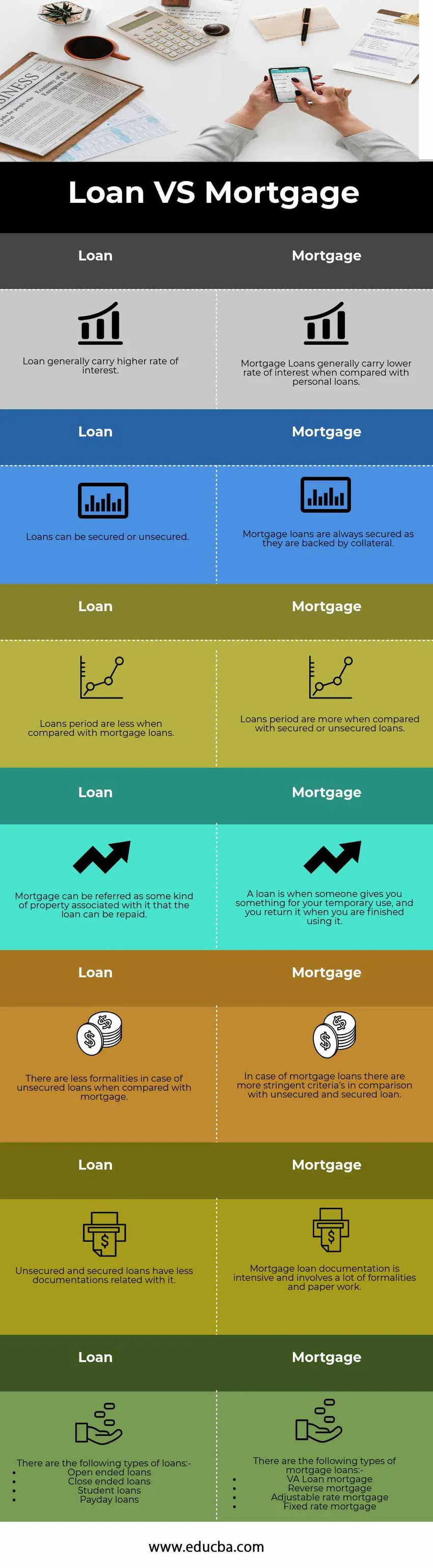

Võrdlus laenu ja hüpoteegi vahel (infograafika)

Allpool on toodud 7 peamist erinevust laenu ja hüpoteegi vahel

Peamised erinevused laenu ja hüpoteegi vahel

Nii laen kui hüpoteek on turul populaarsed valikud; arutagem mõnda peamist erinevust laenu ja hüpoteegi vahel

- Laen on nagu laenuandja ja -võtja suhe. Laenuandja on tuntud ka kui võlausaldaja ja laenuvõtjat nimetatakse võlgnikuks. Laenusaajale antud raha tuntakse laenuna ja laenuvõtjast saab panga võlgnik. Teisest küljest on hüpoteek seotud suuresti eluasemelaenudega, kus kinnisvara hoitakse tagatisena ja kinnisvara omanik kogub maja ehitamiseks raha või kui vara nimetatakse hüpoteeklaenuks, on tagatud laen, kuna selle tagatiseks on teatud tagatis

- Hüpoteeklaenude puhul on laen tagatud ja maksejõuetuse tõenäosus on muude laenudega võrreldes suhteliselt madal, kuna hüpoteeklaenude puhul on laenu väärtuse suhe, mis on oluline kriteerium, seda kõrgem on laenu ja väärtuse suhe, seda suurem on risk laenuandja. Hüpoteeklaenude varade väärtus on tavaliselt kaks korda suurem, mis on seatud valdkonna etaloniks. Hüpoteeklaenude tagasimaksegraafik on tavaliselt fikseeritud ja neil on muude laenude ja avanssidega võrreldes väike maksejõuetuse risk

- Suurim erinevus laenu ja hüpoteegi vahel on see, et hüpoteeklaen on alati turvaline ja sellel on kohustuslikud maksed, samas kui laenud on oma olemuselt paindlikud ja sageli tagatiseta

- Hüpoteeklaenud hangitakse kinnisvara hoidmisega, mille väärtus on suurem kui laen, mida üksikisik soovib oma vajaduste jaoks koguda. Hüpoteeklaenude puhul, kui põhiosa või intressimaksetega kaasneb mingisugune makseviivitus, saavad pangad või finantseerimisasutus teie käest vara ära võtta ja müüvad selle avaturul, et maksta jäänud summa tagasi või üritab kinnisvara müüa õiglases väärtuses

- Hüpoteeklaenud on turul tavaliselt saadaval pikema tähtajaga, mis on tavaliselt rohkem kui kümme aastat või võib ulatuda kuni 15 aastaseks perioodiks. Kuna need laenud on täielikult tagatud varaga, on neil tavaliselt madalam intressimäär kui isikliku või tagatiseta laenu korral. Teisest küljest on tavaliste laenude kehtivusaeg lühem ja need võivad oma olemuselt olla paindlikud, ka mõnel juhul, kui üksikisik võtab tagatiseta laenu või mõnda laenu sugulaselt või sõbralt, sel juhul tuleb põhisumma tagasi maksta., jääb intressi maksmine sellistel juhtudel saamata. Laenu laad ja tähtajaline olemus sõltub juhtumipõhisest, mis sõltub ka laenu lõppeesmärgist või sellest, kuhu vahendeid kasutatakse

Laenu vs hüpoteegi võrdlustabel

Allpool on 7 üldsuhet võrdlust laenu ja hüpoteegi vahel

|

Laen |

Hüpoteek |

| Laenu intressimäär on tavaliselt kõrgem. | Hüpoteeklaenude intressimäär on tavaliselt madalam kui isiklike laenude puhul. |

| Laenud võivad olla tagatud või tagamata. | Hüpoteeklaenud on alati tagatud, kuna need on tagatud. |

| Laenuperiood on hüpoteeklaenudega võrreldes väiksem. | Laenuperioodi on rohkem kui tagatud või tagamata laenudega. |

| Hüpoteeklaenu võib nimetada sellega seotud omandiks, mille abil saab laenu tagasi maksta. | Laen on see, kui keegi annab teile midagi ajutiseks kasutamiseks ja te tagastate selle siis, kui olete selle kasutamise lõpetanud. |

| Tagatiseta laenude puhul on hüpoteegiga võrreldes vähem formaalsusi. | Hüpoteeklaenude puhul on tagatiseta ja tagatud laenuga võrreldes rangemad kriteeriumid. |

| Tagatiseta ja tagatud laenude puhul on sellega seotud vähem dokumente. | Hüpoteeklaenu dokumenteerimine on intensiivne ning hõlmab palju formaalsusi ja paberimajandust. |

On olemas järgmist tüüpi laene: -

| On olemas järgmist tüüpi hüpoteeklaenud: -

|

Järeldus - laen vs hüpoteek

Laenamine on see, mis pangatööstust juhib, ja just nii aitavad pangad majandust ja valitsust varade loomisel ning majanduse rahapakkumise suurendamine omakorda suurendab klientide ostujõudu. Pankadest ja finantseerimisasutustest laenu võtvad isikud peaksid siiski olema ettevaatlikud selle tagasimaksmisel, kuna see mõjutab laenuvõtja krediidiskoori ja ka tema krediidivõimet.

Soovitatavad artiklid

See on juhend laenu vs hüpoteegi suurima erinevuse kohta. Samuti arutame siin Laenu vs Hüpoteegi põhierinevusi infograafika ja võrdlustabeliga. Lisateabe saamiseks võite vaadata ka järgmisi artikleid.

- Oligopolide ja monopolide võrdlus

- Kuidas võrrelda vastutust ja kulusid?

- Vara ost vs aktsiate ost | Peamised erinevused

- Päevakaubanduse ja kiigega kauplemise erinevus