Erinevus raamatupidamises ja raamatupidamises

Mõlemad raamatupidamine vs. raamatupidamine on omavahel seotud ja moodustavad konkreetse ettevõtte esmase osa. Ettevõttega seotud tehinguandmete kronoloogilisel kujul hoidmist ja säilitamist nimetatakse BookKeepingu toiminguks. Raamatupidamine hõlmab äritehingutega seotud finantsandmete tõlgendamist, analüüsimist, klassifitseerimist ja esitamist, et äritingimusi õigesti tõlgendada. Raamatupidamise peamine osa käsitleb raamatupidamist või registreeritud finantstehinguid ja hilisem osa hõlmab nende finantsandmete analüüsimist ja esitamist.

Pinnatasemel pole raamatupidamise ja raamatupidamise vahel kerge vahet teha, kuid eksperdid saavad tõesti teada erinevust raamatupidamise ja raamatupidamise vahel. Spetsialistid, kes tegelevad raamatupidamise haldamisega, teavad, et ravi pole sama. Näiteks kui ettevõte müüb X Ltd-le krediidi eest INR 100000 väärtuses kaupu ja saab 30 päeva pärast 60%, siis raamatupidamisarvestuse osa moodustaks ainult müüginumbri registreerimise ja saadud raha kogumise arvele. Teisalt kirjendatakse müüginumber kasumiaruandes tulude jaotises ja saadaolevaid kaupu suurendatakse 100000 INR võrra järgmise kolmekümne päeva jooksul, kuni osa müügist laekub sularahas. Pärast 60000 INR-i ehk 60% kogumüügist laekumist suureneks sularaha 60000 INR-i võrra ja saadaolevad arved väheneksid 60000 INR-i võrra.

Raamatupidamine vs raamatupidamise infograafika

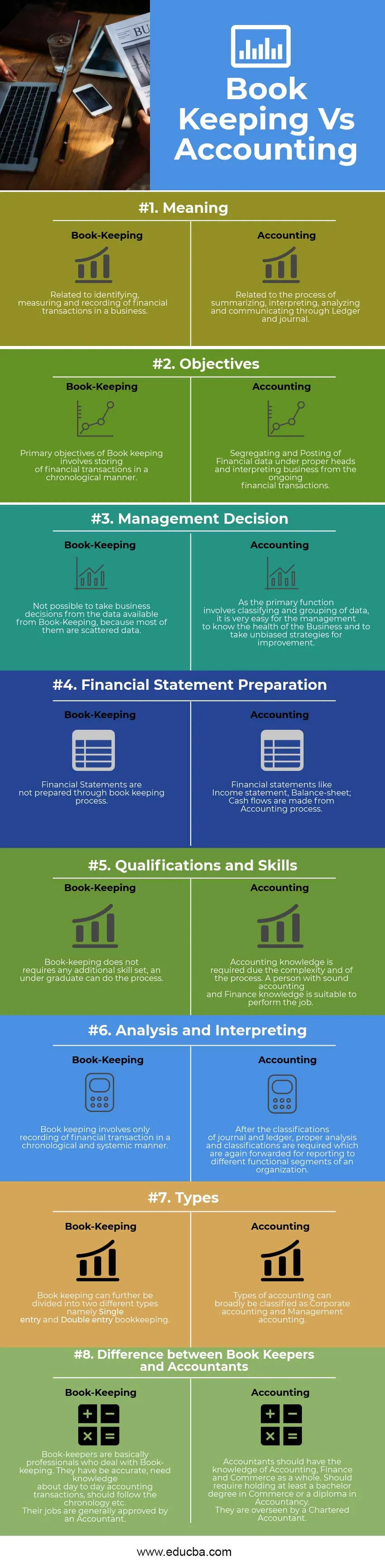

Allpool on 8 peamist erinevust raamatupidamise ja raamatupidamise vahel

Peamine erinevus raamatupidamise ja raamatupidamise vahel

Nii raamatupidamine kui raamatupidamine on turul populaarsed valikud; arutame mõnda peamist erinevust raamatupidamise ja raamatupidamise vahel:

- Raamatupidamine on äritehingute kirjendamise kunst kuupäeva seisuga. Teisest küljest koosneb raamatupidamine raamatupidaja poolt kirjendatud tehingute klassifitseerimisest, eraldamisest, analüüsimisest ja aruandlusest. Põhimõtteliselt võib raamatupidamist nimetada töötlemata andmete säilitamiseks ja seda töödeldakse raamatupidamise teema kaudu.

- Ettevõtlust ei saa hinnata raamatupidamisarvestuse kaudu kogunenud andmete alusel enne ja ainult siis, kui seda töödeldakse raamatupidamise kaudu. Teisisõnu, raamatupidamine toimib sillana raamatupidamise ja juhtimisotsuse vahel.

- Raamatupidaja võib nõuda raamatupidamisalaseid teadmisi või mitte, ta saab raamatupidamise ülesande täitmiseks järgida teatavat mehaanilist protsessi. Raamatupidamisandmete analüüsimine, klassifitseerimine, tõlgendamine ja eraldamine vajavad raamatupidamise ja rahanduse teadmisi. Funktsionaalne osa sisaldab raamatupidamispeade / rühmade õppimist ja klassifitseerimist.

- Raamatupidamise protsessile järgneb raamatupidamine. Teisest küljest järgneb raamatupidamisele juhtimisarvestus, kus nad saavad teada eri tüüpi finantssuhtarvudest; Nendest suhetest lähtudes saab juhtkond teha strateegilisi muudatusi ja muudatusi äritegevuses, mis on nii pikaajalised kui ka lühiajalised.

- Raamatupidamine hõlmab tarnija pearaamatut, kliendi pearaamatut ja pearaamatut, samas kui raamatupidamine hõlmab finantsaruannete, näiteks kasumiaruande, bilansi ja rahavoogude koostamist. Raamatupidamise peab lõpule viima raamatupidaja ja seda tuleks kontrollida auditeerimisprotsessi kaudu.

- Raamatupidajad kontrollivad raamatupidajad tavaliselt enne nende koostamist raamatupidamise aastaaruande koostamiseks.

Raamatupidamise ja raamatupidamise võrdlus ühest otsast teise

Allpool on kõige parem võrdlus raamatupidamise ja raamatupidamise vahel

| Raamatupidamise ja raamatupidamise võrdlemise alused | Raamatupidamine | Raamatupidamine |

| Tähendus | Seotud ettevõtte finantstehingute tuvastamise, mõõtmise ja kirjendamisega. | Seotud Ledgeri ja ajakirja kaudu kokkuvõtete tegemise, tõlgendamise, analüüsimise ja edastamise protsessiga. |

| Eesmärgid | Raamatupidamise põhieesmärgid hõlmavad finantstehingute kronoloogilisel viisil hoidmist. | Finantsandmete eraldamine ja postitamine õigete peade alla ning äritegevuse tõlgendamine käimasolevatest finantstehingutest. |

| Juhtimisotsus | Raamatupidamise kaudu saadaolevate andmete põhjal pole äriotsuseid võimalik vastu võtta, kuna enamik neist on hajutatud andmed. | Kuna esmane ülesanne on andmete klassifitseerimine ja rühmitamine, on juhtkonnal väga lihtne teada ettevõtte tervist ja võtta erapooletuid strateegiaid olukorra parandamiseks. |

| Finantsaruande koostamine | Raamatupidamise aastaaruannet ei koostata raamatupidamisprotsessis. | Finantsaruanded nagu kasumiaruanne, bilanss; Rahavood tehakse raamatupidamisprotsessist. |

| Kvalifikatsioon ja oskused | Raamatupidamine ei vaja täiendavaid oskusi, bakalaureuseõppe saab seda teha. | Raamatupidamisalaseid teadmisi on vaja keerukuse ja protsessi tõttu. Tööks sobib usaldusväärsete raamatupidamis- ja finantsteadmistega inimene. |

| Analüüs ja tõlgendamine | Raamatupidamine hõlmab finantstehingute registreerimist ainult kronoloogilisel ja süsteemsel viisil. | Pärast päeviku ja pearaamatu klassifikatsioone on vaja korralikku analüüsi ja klassifikatsioone, mis saadetakse uuesti aruandluseks organisatsiooni erinevatele funktsionaalsetele segmentidele. |

| Tüübid | Raamatupidamist võib lisaks jagada kahte tüüpi: ühe- ja kahekordse sisenemisega raamatupidamine. | Raamatupidamisliike võib üldjoontes liigitada ettevõtte raamatupidamisarvestusse ja juhtimisarvestusse. |

| Erinevus raamatupidajate ja raamatupidajate vahel | Raamatupidajad on põhimõtteliselt spetsialistid, kes tegelevad raamatupidamisega. Nad on olnud täpsed, vajavad teadmisi igapäevaste raamatupidamistehingute kohta, peaksid järgima kronoloogiat jms. Nende töökohad kinnitab üldjuhul raamatupidaja. | Raamatupidajatel peaksid olema teadmised raamatupidamise, rahanduse ja kaubanduse kohta tervikuna. Peaks nõudma vähemalt bakalaureusekraadi omandamist kaubanduses või raamatupidamise diplomit. Neid kontrollib diplomeeritud raamatupidaja. |

Lõplikud mõtted

Iga ettevõtte või mittetulundusühingu igapäevaste tehingute säilitamiseks on vaja usaldusväärset protseduuri, mis võimaldab andmeid kronoloogiliselt säilitada ja mis toetaks finantsarvestuse põhimõtteid. Seega nimetatakse seda tehingute kirjendamise süsteemi raamatupidamiseks. Raamatupidamist saab lisaks jagada kahekordse ja ühe kande süsteemiks. Ühe kande süsteem koosneb ainult kassaraamatust, samas kui topeltkande süsteemil on finantsarvestussüsteem, kus igal ühel kandel on kaks erinevat nominaalset pearaamatut erinev. Raamatupidamine seevastu käsitleb suuremat pilti, kus need ületavad lõhe raamatupidamisarvestuse ja raamatupidamisarvestuse vahel, mis aitab juhtimisrühmadel otsuseid vastu võtta erineva suhtarvu, erinevate finantsaruannete ja ettevõtte raamatupidamisandmete põhjal. Raamatupidamine ja raamatupidamine käivad kõrvuti ja on lahutamatu osa igast organisatsioonist, olgu see siis kasumlik või mittetulunduslik organisatsioon.

Soovitatav artikkel

See on juhend peamiseks erinevuseks raamatupidamise ja raamatupidamise vahel. Siin käsitleme ka raamatupidamise vs raamatupidamise põhierinevusi infograafikaga ja võrdlustabelit. Võite vaadata ka järgmisi artikleid -

- Lihtne intressimäär vs liitintressimäär

- Investeerimisfond vs riskifond

- Intressimäär vs aastane protsendimäär

- Bitcoin vs Ethereum