Laenude ja ettemaksete erinevus

Nende kahe mõiste keskmes on raha ja ajastus. Raha on mis tahes äri lahutamatu osa. Igal ettevõttel on vaja, et tema investeeringute jaoks äri juhtimiseks oleks piisavalt tasku raha või vahendeid. Võib tekkida olukordi, kus üksikisik või ettevõte vajab oma kohustuste täitmiseks vahendeid. Selle vajaduse täidavad laenud vs ettemaksed. Ajastus on veel üks ilmne hädavajalik tegur. Iga inimene, kes annab raha välja või “laenutab seda raha”, soovib, et tema raha kasvaks ja tagasi tuleks. Raha kasv toimub aja jooksul.

Mis on laen?

Summa, mis on võlgnevuse vormis, mille finantsorganisatsioon annab välja teisele ettevõttele või üksikisikule vastutasuks sama summa tulevikus koos intressiga perioodi eest tagasi maksmise eest.

Laenu tingimused lepivad mõlemad tehingus osalenud pooled enne vahendite vahetamist kokku. See leping hõlmab tavaliselt:

- Välja laenatud summa,

- Tagasimakstav summa,

- Tehtavate maksete arv,

- Tagasimakse periood,

- Ja tagatis, kui seda on.

Tagatis on laenuvõtja valduses olev vara, millel on sama suur või suurem väärtus kui laenatud summal. See on laenuandja turvaotstarbel stsenaariumi korral, kus laenuvõtja võib tagasimakse täita.

Laenusaaja maksab laenusumma tagasi koos intressidega. Ta saab makse tasuda ühekordse makse vormis või osamaksetena. Need tingimused on tavaliselt määratletud eespool nimetatud lepingus.

Neid laenuandja poolt laenuvõtjale laenuks antud vahendeid kasutatakse sellistel eesmärkidel nagu kapitalinõuded, masinate ostmine, hoonete ehitamine jne. Summa makstakse tagasi aastate jooksul, mitte lühikese aja jooksul (ühe aasta jooksul).

Enne raha väljastamist kontrollib laenuasutus laenusaaja usaldusväärsust. Usaldusväärsus on laenusaaja finantsseisund või võime laenud tagasi maksta. See analüüs põhineb tema finantstehingute ajalool. Usaldusväärsus otsustab ka intressimäära, mille juures laenusaaja maksab laenuandjale tagasi.

Keskendudes laenude klassifitseerimisele,

- Põhineb turvalisusel

- Tagatud laen: laen, mille tagatis on tagatud.

- Tagatiseta laen: laen, millel pole pandita vara / tagatist. See on kõrgema intressimääraga kui tagatud laenuga.

- Tagasimakse põhjal

- Ajalaen: kogu laenusumma (koos intressidega), mis makstakse tulevikus täpsustatud andmete alusel.

- Järelmakse: väikeste summade seeria (iga makse sisaldab osa intressist ja laenusummast), mis jaotatakse perioodiks. Summa võib olla kas ühtlaselt jaotatud või nagu lepingus mainitud.

- Nõudmislaen: summa koos intressiga makstakse laenuandjale tagasi tema nõudmisel või nõudmisel.

Selliste laenude eesmärk võib olla:

- Autolaen

- Kodulaen

- Hariduslaen

- Kommertslaen

- Isiklik laen

Mis on ettemaksed?

Rahastamisallikas, mida pangad pakuvad ettevõtetele nende lühiajaliste (vähem kui ühe aasta) nõuete täitmiseks. Erinevalt laenudest on ettemaksed krediidivõimalus. Ettemaksete tingimused otsustab keskpank (Indias RBI) ja summa laenu andev pank.

Ettevõtetele tehakse ettemakseid järgmistel eesmärkidel:

- Esmane tagatis: võlgnike hüpoteegi seadmine, võlakirjad jne. Siin on pangal esmatähtis laenu tagasimaksmine enne kõigi teiste eraviisiliste võla omanike saamist ettevõttes.

- Tagatislaen: vara (maa, ehitised jne), muu põhivara, näiteks masinad, hüpoteek

- Garantiid: annavad partnerid, projekti elluviijad, direktorid jne

Eri tüüpi panga ettemaksed:

- Lühiajaline laen: kogu summa antakse laenuvõtjale korraga

- Arvelduskrediit: panga säte, mille korral klient saab oma kontolt raha arvelduskrediiti ületada

- Arve ostmine: Panga poolt arvete pantimisel antud ettemaksed

- Sularaha krediit: pangapoolne säte, mille abil klient saab maksta raha kuni panditud varani

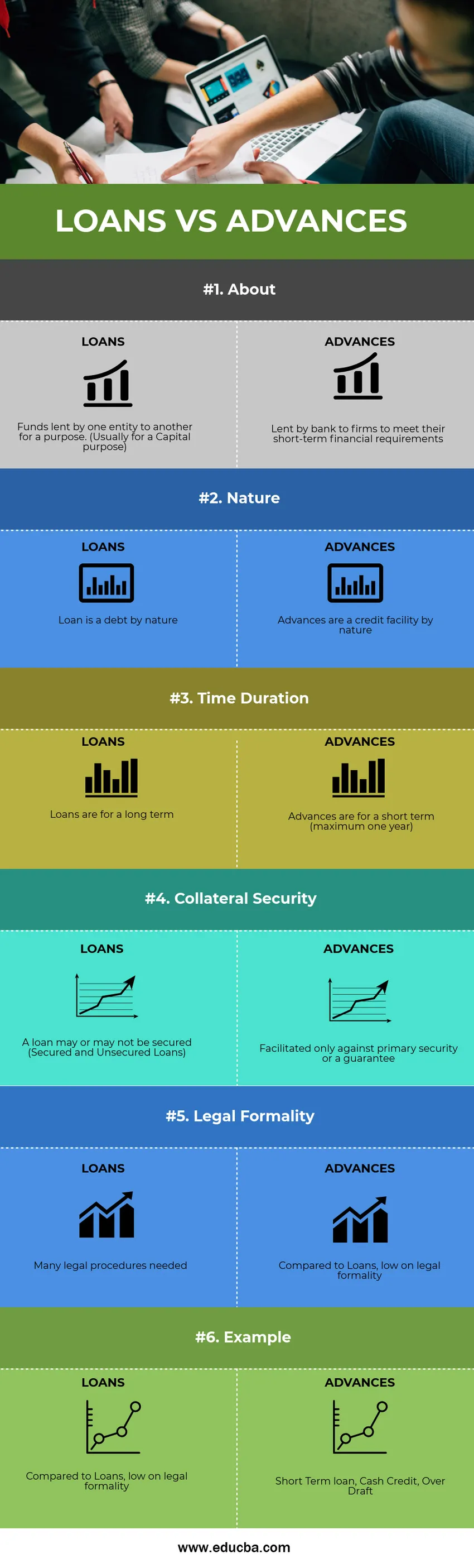

Võrdlus laenude ja ettemaksete vahel (infograafika)

Allpool on toodud 6 peamist erinevust laenude ja ettemaksete vahel

Laenude ja ettemaksete peamised erinevused

Mõlemad laenud vs ettemaksed on turul populaarsed valikud; arutame mõnda peamist erinevust laenude ja ettemaksete vahel:

- Laenud on pikaajalise rahastamise allikad (tavaliselt rohkem kui aasta), samas kui ettemaksed on lühiajalise rahastamise allikad, see tähendab, et need tuleb tagasi maksta vähem kui aasta jooksul.

- Avansi rahaline väärtus on tavaliselt väiksem kui laenuga võrreldes.

- Kuna ettemaksed on lühiajalised, on ka nendelt nõutav intressimäär väiksem kui laenude intressimäär.

- Laenu võtmisega seotud juriidilised formaalsused on ettemaksetega võrreldes liiga kõrged.

Laenude ja ettemaksete võrdlustabel

Allpool on toodud 6 ülimat võrdlust laenude ja ettemaksete vahel

| Laenude ja ettemaksete võrdluse alus |

LAENUD |

EELISED |

| Umbes | Vahendid, mille üks üksus on selleks otstarbeks laenanud. (Tavaliselt kapitali eesmärgil) | Panga poolt laenu andmine ettevõtetele nende lühiajaliste finantsnõuete täitmiseks |

| Loodus | Laen on olemuselt võlg | Avanssid on oma olemuselt krediidivõimalus |

| Kestus | Laenud on pikaajalised | Ettemaksed on lühiajalised (maksimaalselt üks aasta) |

| Tagatis | Laen võib olla tagatud või mitte (tagatud ja tagamata laenud) | Lihtsustatud ainult esmasturbe või garantii vastu |

| Õiguslik formaalsus | Vaja on palju juriidilisi protseduure | Võrreldes laenudega on madal juriidiline formaalsus |

| Näide | Kommertslaen, hariduslaen, autolaen, kodulaen | Lühiajaline laen, sularahalaen, tähtaja ületanud |

Järeldus - laenud vs ettemaksed

Keeleliselt peetakse “ettemakset” “laenuks”. Kuid tehniliselt on mõlemad laenud vs ettemaksed erinevad. Selle nõude alusel saab laenu ettevõte, kes vajab kapitali jaoks finantseerimist. Siinne laenuandja ja -võtja lepivad kokku, et kogu perioodi jooksul makstakse summa koos intressidega tagasi. Ettevõtted, kes soovivad täita oma lühiajalisi rahalisi vajadusi, otsivad pangast ettemakseid.

Soovitatav artikkel

See on juhend laenude ja ettemaksete peamiste erinevuste osas. Siin käsitleme ka peamisi erinevusi infograafikaga laenud vs ettemaksed ja võrdlustabelit. Võite lisateabe saamiseks vaadata ka järgmisi artikleid -

- Varade ja kohustuste võrdlus

- Maksukrediit vs maksusoodustus

- Suurim erinevus CFA ja CA vahel

- Monopol vs monopolistlik konkurents