Mis on ettevõtte väärtuse arvutamine?

Meie viimases õpetuses saime aru tururiski preemiast (MRP). Selles artiklis näeme ettevõtte väärtuse arvutamist ja õpime tundma mõnda väärtuse muutmist

Enne ettevõtte lõpliku väärtuse arvutamise arvutamist kirjutage arvutatud WACC valem üle meie varasema eeldusega, et diskontomäär on 10%Prognoositavate rahavoogude nüüdisväärtuse leidmiseks kasutage NPV / XNPV valemeid (arutatud meie exceli klassides).

Ettevõtte kavandatud rahavood jagunevad kaheks osaks -

- Selgesõnaline periood (periood, milleks FCFF-i valem arvutati - kuni 2013E)

- Periood pärast selgesõnalist perioodi (pärast 2013E)

Ettevõtte väärtuse arvutamise kontseptsioon

Nüüdisväärtuse kontseptsioon tähendab, et „täna on dollar väärt rohkem kui homme dollar” (eeldades positiivset intressimäära). Näiteks täna hoiukontol olev 1, 00 USA dollarit, mis teenib 5%, on alates tänasest väärtuses 1, 05 USA dollarit. Samamoodi on Rs1.05 ühe aasta jooksul alates tänasest, kui investeeringute määr on 5%, võrdne täna Rs1.00.

Ettevõtte väärtuse arvutamine ühe rahavoo kohta

Ettevõtte väärtus Mitme rahavoo arvutamine

CF = rahavood

K = diskontomäär

n = aastate arv

12. samm: FCFF-i valemi nüüdisväärtus kavandatud aastatel

Arvutage selgesõnaliste rahavoogude nüüdisväärtus, kasutades ülaltoodud WACC valemit

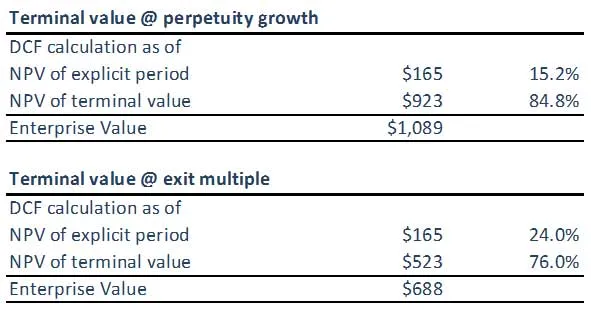

13. samm: arvutage lõppväärtuse ettevõtte väärtuse arvutamine WACC valemi abil

(A) lõppväärtus, kasutades püsivuse kasvu meetodit

(B) lõppväärtus, kasutades väljumismenetlust

Pange tähele, et mõlema lähenemisviisi lõppväärtus pole sünkroonis. Võimalik, et peame oma eeldusi EBITDA väljumiskordade või WACC valemi / kasvukiiruse eelduste osas kaks korda üle kontrollima. Mõlemad lähenemisviisid peaksid ideaaljuhul andma sarnased vastused.

14. samm: arvutage ettevõtte ettevõtte väärtuse arvutus

Kui liidetakse kavandatud vabade rahavoogude (korrigeeritud) nüüdisväärtus ja lõppväärtuse (korrigeeritud) nüüdisväärtus (kas arvutatuna püsivuse meetodil või mitmel viisil), saadakse tulemuseks modelleeritud ettevõtte ettevõtteväärtus.

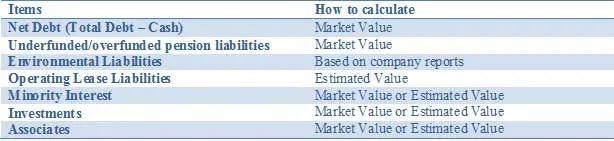

Korrigeerige oma väärtust kõigi varade ja kohustuste, näiteks põhivarasse mittekuuluvate varade ja kohustuste osas, mida ei arvestata rahavoogude prognoosides. Ettevõtte väärtust võib olla vaja kohandada, lisades muud ebaharilikud varad või lahutades kohustused, et kajastada ettevõtte õiglast väärtust. Need kohandused hõlmavad:

Ülaltoodud loetelu ei ole ammendav ning meeskonna liikmetega tuleks läbi arutada muud konkreetses olukorras olulised kohandused. DCF-i analüüsi tegemisel on oluline kajastada õigesti osaliselt omandis olevate investeeringutega seotud väärtusi.

Netovõla korrigeerimine

Võla õiglase väärtuse sagedasema avalikustamise puudumine tähendab, et analüütikud ja investorid peavad hindama võla turuväärtust. Ehkki käibel olevate võlakirjade turuväärtust saab jälgida, on see seotud tuletisinstrumentide jaoks peaaegu võimatu. Ehkki võlgade kontseptuaalne kaasamine õiglases väärtuses on ülimuslik lähenemisviis, pole see teave alati hõlpsasti kättesaadav. Seetõttu tuleb enamikul juhtudel kasutada bilansilist väärtust; eriti võla bilansilise ja turuväärtuse erinevus on oluline vaid üksikutel juhtudel, nt kui ettevõtted on emiteerinud fikseeritud intressimääraga võla ja intressimäärad kas suurenevad või langevad üsna märkimisväärselt. Teine näide oleks juhtumid, kus osalevate ettevõtete krediidireitingud muutuvad üsna dramaatiliselt. Ainult sellistes olukordades on soovitatav hinnata võla ja sellega seotud tuletisinstrumentide õiglast väärtust, et saada võlakirjaomanike jaoks parem alusvara kui lihtsalt raamatupidamisliku väärtuse kasutamine.

Vähemuse huvi

Vähemusosalused on äriüksused, mis on konsolideeritud, kuid ei kuulu täielikult konsolideerivale üksusele. Kuna vähemuse osa sissetulekust arvestatakse EBITi ja vaba rahavoogu, tuleb teise omaniku jaoks võlgnetav summa lahutada DCF-ide ettevõtte koguväärtusest (TEV), et saada ettevõtte puhas väärtus ja seejärel “puhas” omakapital. väärtus. Vähemusosaluse turuväärtuse saab tuletada, kohaldades konsolideeritud protsenti, kuid mitte tütarettevõtte TEV omanduses. Tütarettevõtte TEV saab arvutada ühel kolmel viisil:

- Avaliku teabe korral kasutage olemasolevat aktsiate hinda ja võlga

- Kui privaatne, looge eraldi DCF, kui piisavalt teavet on saadaval

- Kasutage hinda võrreldavate ettevõtete mitmekordseks broneerimiseks või teenimiseks ja lisage seotud võlg

Vähemuse osaluse bilansilist väärtust pluss konsolideeritud võla vastava osa saab kasutada volikirjana, kui muu teave pole kättesaadav.

Pensioni korrigeerimine

Ettevõtted pakuvad üldiselt kindlaksmääratud hüvitisega või kindlaksmääratud sissemaksetega pensioniplaane.

Allpool võtame lühidalt kokku kahte tüüpi pensioniplaanid:

Ettevõtte väärtuse jaoks ei ole kindlaksmääratud sissemaksetega pensioniskeemid olulised, kuna tööandja maksab kindla summa pensionifondi. Töötajate (muutuv) pension määrab pensionifondi investeerimispoliitika. Kuna ettevõte ei ole oma töötajatele pensionilubadust pakkunud, ei kajasta ta bilansis pensionikohustusi ega pensionivarasid.

Kindlaksmääratud hüvitiste (DB) skeemid on ettevõtte väärtuse jaoks olulised, kuna ettevõte kohustub maksma töötajale pensionile jäädes kindlaksmääratud summa. See seab tööandjaga pensioni maksmise riski ja loob sellega majandusliku ja raamatupidamiskohustuse. Pensionikohustuse mõõtmiseks prognoosivad ettevõtted tulevasi pensionimakseid, võttes arvesse töötajate muutujaid, näiteks inflatsiooni, suremuse ja pensionile jäämise kuupäevi. Seejärel diskonteeritakse need tulevased pensionimaksed praeguse seisuga, et saada pensionikohustus. Lisaks töötajatele pensionihüvitiste pakkumisele pakuvad ettevõtted, eriti USAs tegutsevad, pensionile jäämise järgselt tervisehüvitisi, millel on ka kindlaksmääratud hüvitiste iseloom. See tähendab, et töötajate hüvitiste kogukohustus hõlmab kindlaksmääratud hüvitiste pensioniplaane ja muid töösuhte lõppemise järgseid hüvitisi.

Ettevõtte Väärtus puhul vaadake kindlaksmääratud hüvitistega seotud kohustusi kui laenu, mille töötajad annavad ettevõttele ja mis makstakse tagasi pärast pensionile jäämist. Tavaliselt on majandusaasta aruannetes nimetatud pensionivara ja pensionikohustuste õiglast turuväärtust.

Keskkonnaalased kohustused

Teine võlaväline kohustus, mida peame oma olemuselt rahastamiseks, on keskkonnakohustused. Need on kommunaalteenuste, energia- ja kaevandusettevõtete pikaajalised kohustused keskkonna taastamiseks algsesse olukorda, kui ettevõtted loobuvad tootmiskohast. Pikaajalist olemust arvestades kajastavad ettevõtted kohustist nüüdispuhasväärtusena, mis tähendab, et tekivad intressid tekivad. Pikaajalise perioodi ja intressi laekumise kombinatsioon tähendab, et neid tuleks käsitleda ettevõtte väärtuse osana.

Kasutusrendi kohandused

Raamatupidamises klassifitseeritakse rent kas kapitali- või kapitalirendiks. Kapitalirenti kajastatakse bilansis materiaalse varana koos sellega kaasneva võlafinantseerimisega. Vaatamata nende sarnastele omadustele ei kajastata kasutusrendi bilansis (bilansiväliselt), kasumiaruandes kajastatakse ainult kasutusrendimakse. Kasutusrent tuleks lisada ettevõtte väärtuse korrigeerimisena. Tuleks arvutada kasutusrendi üüride nüüdisväärtus. Mõnikord korrutatakse kasutusrendi üür nüüdisväärtuse saamiseks korrutatud kasutusrendi rendiga koefitsiendiga 8x-10x.

Investeeringud

Investeeringud turustatavatesse väärtpaberitesse, aktsiatesse ja muudesse ettevõtetesse tuleks võimaluse korral arvutada turuväärtuses. Näiteks aktsiaid ja turustatavaid väärtpabereid saab hinnata turuhinnaga. Börsil noteerimata ettevõtetesse investeerimisel tuleks siiski kasutada hinnangulist väärtust.

Mis edasi

Selles artiklis oleme õppinud mitmesuguseid kohandusi. Nüüd vaatleme korrigeerimiste järgset omakapitali väärtust. Kuni selle ajani, head õppimist!

Soovitatavad kursused

Siin on mõned kursused, mis aitavad teil saada üksikasjalikumat teavet ettevõtte väärtuse arvutamise, fcff valemi, WACC valemi ja lõppväärtuse kohta. Seetõttu on siin mõned lingid, mis saavad kursuste kohta põhjalikke üksikasju, nii et lihtsalt minge lingi kaudu

- Tähtis lõppväärtus dcf

- Omakapitali väärtuse liigid

- Tururiski preemia hindamiseks kasutatavad põhialused

- WACC arvutamise meetodid (leidlikud)

- Tasuta rahavoo eelised teie ettevõtte jaoks

- Professionaalse struktureeritud rahanduse kursus

- Wonderla veebikoolituse krediidireiting

- LBO modelleerimise koolitus

- Shopper Stopsi hindamise koolitus