Võlakirjade ekvivalentse tootluse valem (sisukord)

- Võlakirjade ekvivalentse tootluse valem

- Võlakirjade ekvivalentse tootluse valemi kalkulaator

- Võlakirjade ekvivalentse tootluse valem Excelis (koos Exceli malliga)

Võlakirjade ekvivalentse tootluse valem

Nagu me teame, on ettevõttes ainult kaks peamist raha kogumise allikat - võlg ja omakapital. Omakapital on ettevõtte aktsiate emiteerimisega kogutud raha, mis annab aktsionäridele omandiõigused, kuid see on suhteliselt kallis rahaallikas, kuna aktsiaomanikud eeldavad, et aktsiate omanikud kannavad suurema riskitulu investeeringult. olles viimased, mida tuleb tagastamise korral arvestada pärast seda, kui kõik teised, sealhulgas võla omanikud, on välja makstud, mis mõnikord ei anna ka tulu, kui ettevõte ebaõnnestub. Vastupidi, võlg on ettevõttele odavam rahaallikas, kuna võlaomanikud saavad laenatud rahalt fikseeritud intressi ja on turvalisemad kui omakapital, kuna need makstakse kõigepealt välja juhul, kui ettevõte ebaõnnestub. Kuid väga suur võlg suurendab ettevõtte püsivat kohustust, mis õigeaegse tasumise korral võib põhjustada pankroti, mida Equity puhul aga pole.

Seega nõuab iga ettevõte ettevõtte efektiivseks juhtimiseks nõuetekohast võla ja omakapitali segu. Nüüd on võla suurendamiseks mitmesuguseid vahendeid, näiteks pangalaenud, mittekonverteeritavad võlakirjad, võlakirjad, nullkupongvõlakirjad ja konverteeritavad võlakirjad jne. Kuigi Indias on võlakirjad ja võlakirjad sarnased ja neid kasutatakse sageli vahetatavalt, kuid mõnel turul, näiteks USA, neil on erinevad omadused.

Kõik võlakirjad ei ole võrdsed. Ettevõtted emiteerivad erinevaid võlakirju erineva tähtajaga, intressimäärade ja maksegraafikutega, et täita nende nõudeid. Mõnele võlakirjale makstakse intressi kord kvartalis, mõnele poolaastale ja mõnele kord aastas. Isegi selliste võlakirjade puhul, nagu nullkupongvõlakirjad, makstakse intressi otse võlakirja tähtajal.

Leidub ka võlakirju, mida müüakse allahindlusega ega maksa iga-aastaseid makseid. Nende võlakirjade hindamiseks tuleb võlakirjade ekvivalentse tootluse valemi abil viia need samale tasemele muude fikseeritud tulumääraga väärtpaberitega, mille aastamaksed on tasutud. See valem muudab võlakirjade tootluse aastaseks, mis aitab hõlpsalt võrrelda ja valida investeerimiseks parim.

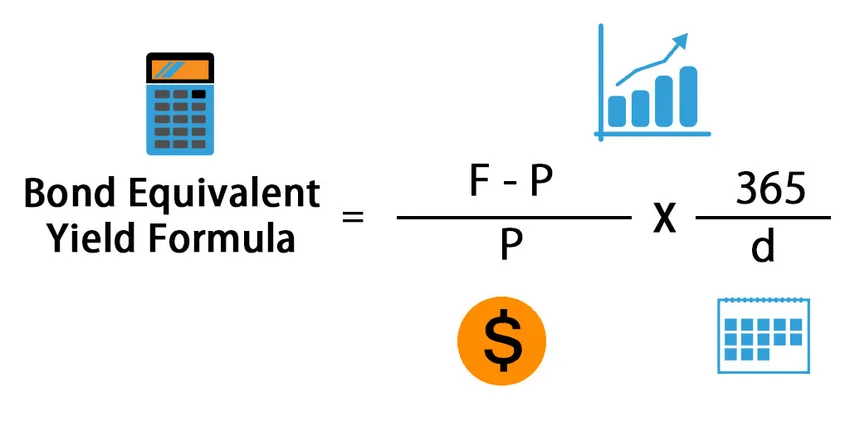

Siin on võlakirjade ekvivalentse tootluse valem -

Kus,

- F = nimiväärtus

- P = võlakirja ostuhind

- d = võlakirja kestus / päevad küpsuseni

Niisiis arvutatakse võlakirja ekvivalentse tootluse valem, jagades võlakirja nimiväärtuse ja ostuhinna vahe võlakirja ostuhinnaga ning korrutades selle 365-ga ja jagades lõpptähtaja päevade arvuga. Valemi esimene osa on investeeringutasuvuse arvutamiseks ja teist osa kasutatakse tulu aastaarvutamiseks.

Näited

Võtame näite ettevõtte võlakirja ekvivalentse tootluse välja selgitamiseks: -

Selle võlakirja ekvivalentse tootluse valemi malli saate alla laadida siit - võlakirja ekvivalentse tootluse valemi mallNäide nr 1

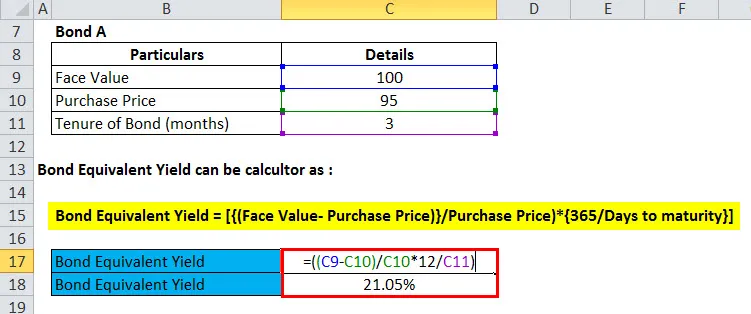

Hr Amar hindab kahte võlakirja investoritele. Võlakiri A on Rs. 95 (nimiväärtus Rs. 100) 3 kuu jooksul ja võlakiri B on Rs. 90 (nimiväärtus Rs. 100) 6 kuu jooksul. Millise peaks hr Amar valima?

See on tavaline stsenaarium, kus segatakse erinevate hinna ja tähtajaga võlakirjade valimine. Seetõttu arvutame selle probleemi lahendamiseks võlakirjade ekvivalentse tootluse mõlema võlakirja aastase tootluse arvutamiseks ja võrdlemiseks.

Arvutame järelduseni jõudmiseks mõlema võlakirja võlakirja ekvivalentse tootluse:

Võlakirja ekvivalentne tootlus = (((nimiväärtus - ostuhind) / ostuhind) * ((365 (või 12) / päeva (või kuud) võlakirja lõpptähtajani))

- Võlakiri A = (((100-95) / 95) * (12/3))

- Võlakiri A = (((5) / 95) * (4))

- Võlakiri A = ((0, 052632) * (4))

- Võlakiri A = 0, 210526 või 21, 1%

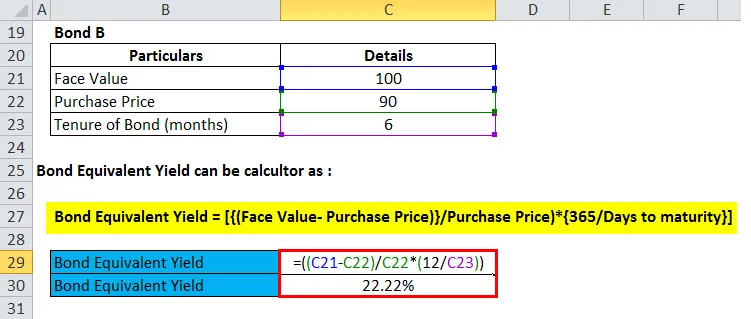

Nüüd saame teada võlakirja B

- Võlakiri B = (((100-90) / 90) * (12/6))

- Võlakiri B = (((10) / 90) * (2))

- Võlakiri B = ((0.111111) * (2))

- Võlakiri B = 0, 2222222 või 22, 2%

Ülaltoodud võrdluse põhjal, nagu võisime näha, annab võlakiri B suurema aastase tootluse, seetõttu peaks hr Amar otsustama investeerida võlakirja B.

Seletus

Nagu ülaltoodud näites öeldud, on hr Amar segaduses, et valib oma raha investeerimiseks võlakirja A ja võlakirja B vahel. Mõlema võlakirja nimiväärtus on sama, st Rs. 100. Võlakiri A on aga saadaval hinnaga Rs.5, samas kui võlakiri B on saadaval hinnaga Rs. 10 allahindlust. Ametiaja osas on võlakirja A tähtaeg 3 kuud, samas kui võlakirja B tähtaeg on 6 kuud, st pärast vastava aja möödumist, võlakirjad aeguvad ja investor saab võlakirja tagasi nimiväärtuse, antud juhul Rs. 100. Võiksite tutvuda ka exceli lehega, et saada aru, kuidas võlakirjade ekvivalents tootlust arvutatakse Excelis.

Näide 2

Piramal Capital on nõus investeerima Rs. Fikseeritud tulumääraga väärtpaberites 1000 kr Nad hindavad kahte väärtpaberit investeerimiseks; Esimene valitsuse tagatis on 180-päevane võlakiri nimiväärtusega Rs. 100 ja praegu müüakse Rs. 98 ja teine valitsuse tagatis on 240-päevane valitsuse väärtpaber, mille nimiväärtus on Rs. 100 ja praegu müüakse Rs. 95.

Nüüd, et otsustada, millist väärtpaberit investeeringuks valida, kasutas Piramal Capital võlakirjade ekvivalentse tootluse valemit ja arvutas mõlema väärtpaberi tootluse, nagu allpool mainitud:

Võlakirja ekvivalentne tootlus = (((nimiväärtus - praegu müüakse) / praegu müüa) * (365 / päeva))

Esimese võlakirja tootluse võlakirjaekvivalent. Turvalisus

- Esimese võlakirja võlakirja ekvivalentne tootlus. Turvalisus = (((100-98) / 98) * (365/180))

- Esimese võlakirja võlakirja ekvivalentne tootlus. Turvalisus = (((2) / 98) * (2.027778))

- Esimese võlakirja võlakirja ekvivalentne tootlus. Turvalisus = ((0.020408) * (2.027778))

- Esimese võlakirja võlakirja ekvivalentne tootlus. Turvalisus = 0, 041 või 4, 1%

Nüüd peame välja selgitama võlakirjaekvivalendi Second Govti saagikusest. Turvalisus ülaltoodud valemi abil

- Võlakirja ekvivalent teise võla saagisega. Turvalisus = (((100-95) / 95) * (365/240))

- Võlakirja ekvivalent teise võla saagisega. Turvalisus = (((5) / 95) * (1, 520833))

- Võlakirja ekvivalent teise võla saagisega. Turvalisus = ((0, 052632) * (1, 520833))

- Võlakirja ekvivalent teise võla saagisega. Turvalisus = 0, 08 või 8%

Võrdluses võlakirja ekvivalentse tootlusega oli selge, et tuleb investeerida Second Govti. Võlakirja aastane tootlus on kõrgem võrreldes esimese Govtiga. Turvalisus.

Näide 3

Investoril on Rs. 1 kroon, mille ta soovib investeerida fikseeritud tulumääraga väärtpaberitesse. Ta on filtreerinud erinevaid investeerimisvõimalusi ja kandideerinud kahesse väärtpaberisse: üks on Tata Capitali NCD aktsiate aastane tootlus 13% ja teine India raudteede ZCB, mis müüb Rs allahindlusega 5%. 95 ühiku kohta nimiväärtusega Rs. 100. ZCB ametiaeg on 120 päeva.

Järelduse tegemiseks kasutab Investor võlakirjade ekvivalentstootlust ZCB aasta baasil tootluse arvutamiseks ja võrdmiseks Tata Capitali NCD aastatootlusega.

Võlakirja ekvivalentne tootlus = (((nimiväärtus - ostuhind) / ostuhind) * (365 (või 12) / päeva))

- ZCB võlakirjaekvivalentne tootlus = (((100-95) / 95) * ((365/120)))

- ZCB võlakirjaekvivalentne tootlus = (((5) / 95 * ((3.041667)))

- ZCB võlakirjaekvivalentne tootlus = ((0, 052632) * (3, 041667))

- Võlakirjade ekvivalentne tootlus ZCB = 0, 16 või 16%

ZCB aastane tootlus on kõrgem kui NCD, investor otsustab investeerida Rs. 1 kroon India raudtee ZCB-s.

Võlakirjade ekvivalentse tootlusega valemi olulisus ja kasutamine

Võlakirjade samaväärne tootlus on olulise tähtsusega ja kasutatav investoritele, kes soovivad investeerida fikseeritud tulumääraga väärtpaberitesse. Seda valemit kasutatakse peamiselt fikseeritud tulumääraga väärtpaberite puhul, mida müüakse allahindlusega ja mis ei paku aastamakseid.

Investor saab selle valemi abil arvutada selliste võlakirjade aastase tootluse ja võrrelda seda kõigi saadaolevate optsioonide aastatootlustega, et valida kõigi seast parim.

Võlakirjade ekvivalentse tootluse valemi kalkulaator

Võite kasutada järgmist võlakirjade ekvivalentse tootluse valemi kalkulaatorit

| Nominaal väärtus | |

| Võlakirja ostuhind | |

| d | |

| Võlakirjade ekvivalentse tootluse valem = | |

| Võlakirjade ekvivalentse tootluse valem = |

|

||||||||||||

|

Võlakirjade ekvivalentse tootluse valem Excelis (exceli malliga)

Siin tehakse ülaltoodud näide võlakirjade ekvivalentse tootluse valemist Excelis. See on väga lihtne ja lihtne. Peate esitama kolm sisendit, st nimiväärtus, võlakirja ostuhind ja võlakirja kestus / päevad lõpptähtajani

Kõigepealt leidsime välja võlakirja A samaväärse tootluse

Seejärel saame teada võlakirja B võlakirja ekvivalentse tootluse

Soovitatavad artiklid

See on olnud Bond Equivalent Yield Formula juhend, siin käsitleme selle kasutamist koos praktiliste näidetega. Pakume teile ka võlakirjade ekvivalentse tootluse kalkulaatorit koos allalaaditava excelimalliga.

- Neto käibekapitali valemi juhend

- Keskmise vara tootluse valem

- Kaalutud keskmise valem

- Riskipreemia valemi arvutamine