Erinevus raamatupidamisliku ja turuväärtuse vahel

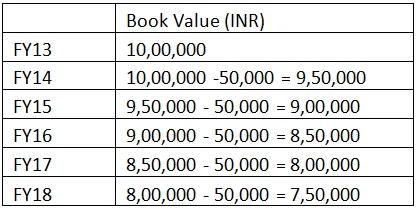

Bilansiline väärtus on vara kirjendatud hind, mis näidatakse bilansis ilma kulumita. Turuväärtus on hind (bilansilisest väärtusest madalam või kõrgem), mida saab selle varaklassi müümise korral, või see on hind, mida klient pakub vara müümise ajal. Näiteks ABC co. Ltd on 13. majandusaasta jooksul ostnud masina INR I, 000000. Sirgväärtuse langus 50 000 INR aastas, seega järgmise nelja aasta bilansiline väärtus oleks järgmine:

Seega on raamatupidamislik väärtus, välja arvatud masina amortisatsioon, 7 kuu INR, 50 000 INR aasta lõpuks arvutatud 7 50 000 INR, samas kui masina esialgne maksumus oli 10 FY ajal 10 000 000 INR. Amortisatsioon, mida nõuti 50 000 INR aastas, tulenes masina kulumisest tingitud erosioonist või on see masina töötamisega seotud kulud. Masina müümise ajal ei pruugi turustsenaarium (ostja tunne) olla sama. Oletame, et sama masina turuhind sõltub masina seisukorrast ning nõudlusest ja pakkumisest. Näiteks võib ostjate nimekiri tsiteerida hinda, mis jääb vahemikku 7 000 000 INR kuni 7 30 000 INR, mis on väiksem kui INR raamatupidamislik väärtus (20 000–50 000). Kui kasutatud masinate nõudlus on suur ja turg on nõus maksma 8 000 000 INR, siis on erinevus raamatupidamisliku ja turuväärtuse vahel positiivne. Teisel juhul on tegemist kasumlikkuse ulatusega.

Finantsturud määravad aktsiate konkreetse hinna, sõltuvalt ettevõtte põhialustest ja ettevõtte järgmiste aastate tulupotentsiaalist ning aktsia hinda nimetatakse aktsia turuväärtuseks. Seevastu raamatupidamislik väärtus on varaklassi teoreetiline esitus, mis kirjendatakse finantsselgituses. Ettevõtte likvideerimise korral on pärast kõigi kohustuste tasumist järelejäänud varade jääk bilansiline väärtus või väärtus, mille aktsionärid saaksid täieliku ja lõpparvelduse korral.

Raamatuväärtus vs turuväärtuse infograafika

Allpool on toodud 5 peamist erinevust raamatupidamisliku väärtuse ja turuväärtuse vahel

Peamised erinevused raamatupidamisliku ja turuväärtuse vahel

Nii raamatupidamislik väärtus kui turuväärtus on turul populaarsed valikud; arutame mõned peamised erinevused raamatupidamisliku ja turuväärtuse vahel:

- Varaklassi hinna kirjendamise raamatupidamispõhimõtet tuntakse raamatupidamisliku väärtusena ja teiselt poolt diskonteerimist, mille ostja või investorid konkreetse varaklassi jaoks annavad, nimetatakse turuväärtuseks.

- Summat, mis Investoritel likvideerimise ajal saab (Kõik varad miinus kõik kohustused), nimetatakse raamatupidamislikuks väärtuseks. Turuhind, mille on otsustanud investorite klass või kauplejad, kes kontrollivad kogu finantsturgu tervikuna ja hindavad varaklassi selle konkreetse varaklassi põhialuste põhjal.

- Hindade kõikumine on turuväärtuse puhul väga tavaline, samas kui bilansilise väärtuse korral kipub hind liikuma iga kvartali jooksul, vastavalt raamatupidamisarvestusele.

- Finantsturul on oluline roll turuväärtuse määramisel, samas kui bilansilise väärtuse arvutamisel mängivad olulist rolli ainult konkreetse vara klassi põhialused.

- Amortisatsioon on bilansilise väärtuse lahutamatu osa, samal ajal kui amortisatsioon turuväärtuses vaevalt mingit rolli mängib, hinnaliikumist juhib peamiselt üksnes investori hoiak.

Raamatupidamise ja turuväärtuse võrdlus ühest kohast teise

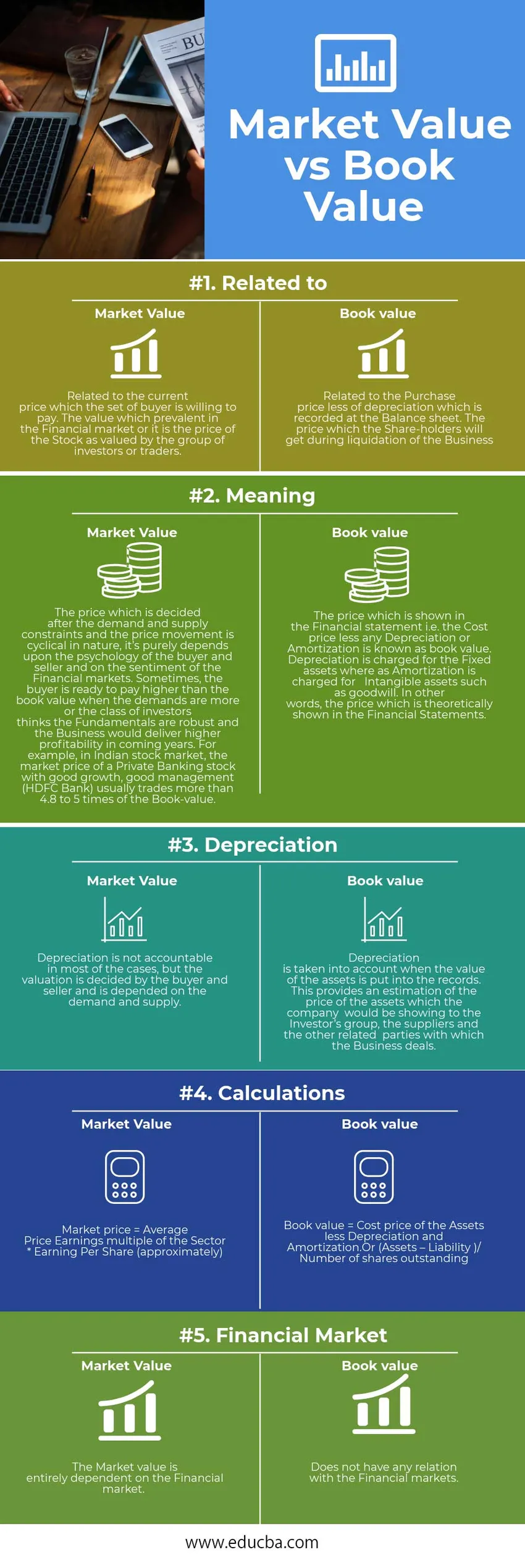

Allpool on ülim võrdlus raamatupidamisliku väärtuse ja turuväärtuse vahel

| Raamatuväärtuse ja turuväärtuse võrdluse alus | Turuväärtus | Raamatu väärtus |

| Seotud | Seotud praeguse hinnaga, mida ostja on valmis maksma. Väärtus, mis valitseb finantsturul, või see on aktsia hind, mida hindab investorite või kauplejate rühm. | Seotud bilansis kajastatud ostuhinnaga, millest on maha arvatud amortisatsioon. Hind, mida aktsionärid saavad ettevõtte likvideerimise ajal |

| Tähendus | Hind, mis otsustatakse pärast nõudluse ja pakkumise piiramist ning hinnaliikumist, on olemuselt tsükliline, see sõltub puhtalt ostja ja müüja psühholoogiast ning finantsturgude meeleolust. Mõnikord on ostja valmis maksma rohkem kui raamatupidamislik väärtus, kui nõudmisi on rohkem või kui investorite klass arvab, et põhialused on kindlad ja äri tagaks järgmistel aastatel suurema kasumlikkuse. Näiteks India aktsiaturul kaupleb hea kasvu ja hea haldusega privaatpanganduse aktsiate turuhind tavaliselt enam kui 4, 8 kuni 5-kordselt raamatupidamisväärtusest. | Finantsaruandes näidatud hinda, so soetusmaksumust, millest on maha arvatud kulum ja amortisatsioon, nimetatakse bilansiliseks väärtuseks. Põhivaralt arvestatakse amortisatsiooni, immateriaalsete varade, näiteks firmaväärtuse puhul amortisatsiooni. Teisisõnu, hind, mis on teoreetiliselt näidatud finantsaruannetes. |

| Kulum | Amortisatsioon ei ole enamikul juhtudel vastutav, kuid hindamise otsustavad ostja ja müüja ning see sõltub nõudlusest ja pakkumisest. | Vara väärtuse arvestusse kandmisel võetakse arvesse amortisatsiooni. See annab hinnangu varade hinna kohta, mida ettevõte näitaks Investorite grupile, tarnijatele ja teistele seotud osapooltele, kellega äri tegeleb. |

| Arvutused | Turuhind = sektori keskmine hinnatulu mitu korda * puhaskasum aktsia kohta (ligikaudne) | Bilansiline väärtus = vara soetusmaksumus, millest on maha arvatud kulum ja amortisatsioon.

Või (varad - vastutus) / käibel olevate aktsiate arv |

| Finantsturg | Turuväärtus sõltub täielikult finantsturust. | Tal puudub seos finantsturgudega. |

Raamatuväärtus vs turuväärtus - lõplikud mõtted

Bilansiline väärtus vs turuväärtus on mõlemad varaklasside väärtuse määramisel peamised ajendid, kuid kõrgemat bilansilise väärtuse turuväärtust peetakse konkreetse varaklassi jaoks heaks ja vastupidi.

Soovitatav artikkel

See on juhend 9 peamise erinevuse vahel raamatupidamisliku väärtuse ja turuväärtuse vahel. Siin võetakse erinevus raamatupidamisliku väärtuse ja turuväärtuse vahel koos näidete, infograafikute ja võrdlustabeliga. Võite lisateabe saamiseks vaadata ka järgmisi artikleid -

- Kõige olulisem väärtuslik immateriaalne vara?

- Tulude ja müügi erinevused

- Hämmastav juhend India aktsiaturule

- Tulud vs tulude erinevused

- Intressimäär vs aastane protsendimäär

- Kohustused vs. Varad

- Investeerimisfond vs börsil kaubeldav fond

- Tulud vs kasum: teadke erinevusi