Erinevus tekkepõhise ja kassapõhise raamatupidamise vahel

Ajastus on oluline. Alates kriketist kuni raamatupidamise ajastus mängib olulist rolli kõigis eluvaldkondades. Nagu hästi ajastatud võte, mängib tulude ja kulude õigeaegne kirjendamine teie finantsaruannetes suurt rolli. Raamatupidamist on kahte tüüpi - kassapõhine ja tekkepõhine. Sukeldume veelgi nende mõistete mõistmiseks.

Mõisted

Kassapõhine raamatupidamine või kassapõhine arvestusmeetod kajastab kulusid või tulusid nende maksmise hetkel. See on sama lihtne kui ajakirja sissekande tegemine ainult sularaha laekumisel või arvete tasumisel. Võib-olla oleks ettevõte müünud aastal, kuid kuna müügitulu laekus alles järgmisel aastal, võidakse sellelt müügilt saadavat tulu kirjendada alles siis, kui maksed on tegelikult laekunud. Seda meetodit kasutavad peamiselt väikeettevõtted või üksikisikud isikliku rahastuse jaoks. Meetod on kooskõlas vana ütlusega - ärge loendage oma mune enne nende koorumist.

See lähenemisviis on vastupidine tekkepõhisele raamatupidamisele, kus, nagu nimigi ütleb, on maksed kogunenud või kogunenud. Tulud ja kohustused realiseeritakse nende tekkimisel, mitte nende kirjendamisel. Lihtsamalt öeldes logitakse päevikukirje sisse juba enne tegelikku rahavahetust, st sissetulek enne sularaha laekumist ja kulud enne arvete tasumist. Edastate kliendile teenuse või toote ja registreerite tehingud, eeldades, et makse laekub teiselt poolelt.

Mõlemad tekkepõhise raamatupidamise ja sularahaarvestuse meetodid on nagu mündi kaks külge. Pikas perspektiivis ei mõjuta need palju, kuid lühiajaliselt võivad need tekitada rahavoogude aruandes tohutuid erinevusi.

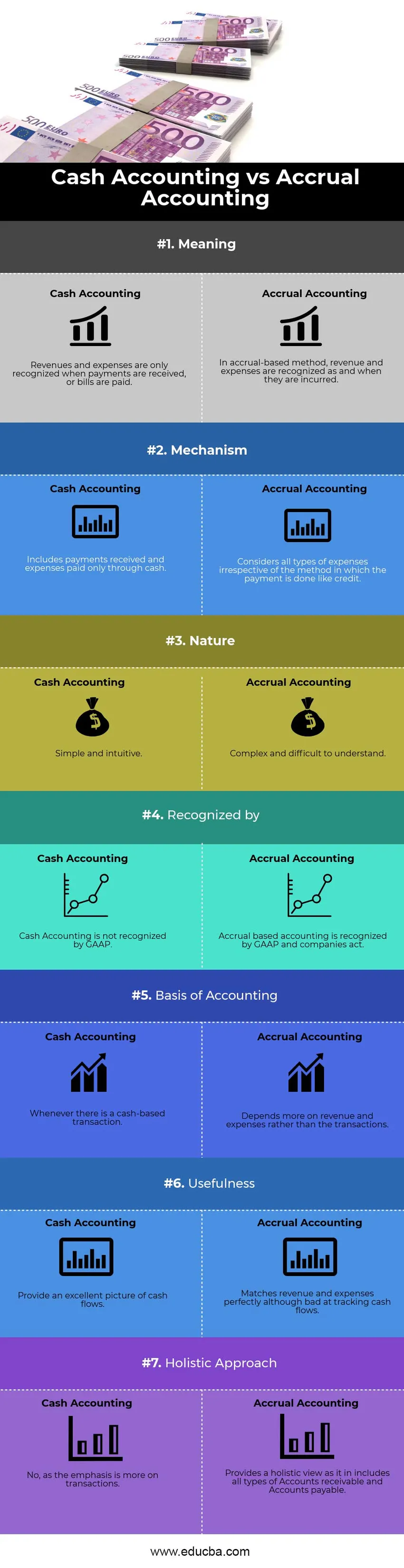

Tekkepõhine raamatupidamine vs kassapõhine raamatupidamine

Allpool on toodud 7 peamist erinevust tekkepõhise raamatupidamise ja sularahaarvestuse vahel

Põhilised erinevused tekkepõhise ja kassapõhise raamatupidamise vahel

Nii tekkepõhine raamatupidamine kui ka kassapõhine raamatupidamine on turul populaarsed valikud; arutame mõnda peamist erinevust tekkepõhise raamatupidamise ja kassapõhise raamatupidamise vahel:

Tekkepõhise raamatupidamisarvestuse ja kassapõhise raamatupidamisarvestuse oluline erinevus on see, kus alustasime arutelu - ajastus. Tehingu kirjendamise või kajastamise aeg, olgu see siis tulud või kulud. Ühelt poolt usub kassapõhine mehhanism kulude ja tulude kohesesse kajastamisse, tekkepõhine meetod aga teiselt poolt rõhub eeldatavatele tehingutele. Teine oluline erinevus on sularaha jälgimise viisis. Kassapõhine raamatupidamine annab omalt poolt erandliku ülevaate rahavoogudest, kajastades sissetulekuid ja väljaminekuid nende tekkimisel ja tekkimisel, kuid kaotades samal ajal tulude ja kulude katmise ajakirja kandes. Tekkepõhine raamatupidamine seevastu on rahavoogude jälgimisel halb, kuid sobib tulude ja kulude kokkulangemisel suurepäraselt.

Loodus

Kassaarvestus on lihtne ja arusaadav. Tulud ja kulud realiseeritakse nende tekkimise põhjal. Tegelikult pole vahet, millal arve väljastati. Seega, kui ettevõte tugineb kassapõhisele raamatupidamisele, ei pea ta ette valmistama mingeid korrigeerimiskandeid nagu tekkepõhised, edasilükkamised või eelmise perioodi kirjed.

Koosolek GAAP

Kassapõhine raamatupidamismeetod sõltub rohkem maksete ajastust, mitte sellest, millal need tegelikult tekkisid. Võib juhtuda, et ettevõte ei kirjenda tulusid aastal, kui vastavad tööd tehti, kuna tulu laekus aasta hiljem. See ei ole aktsepteeritav raamatupidamisvorm ja seetõttu ei tunnustata seda üldtunnustatud raamatupidamispõhimõtetes. Teisest küljest on tekkepõhine raamatupidamine laialdaselt aktsepteeritud seetõttu, et see kajastab tulusid siis, kui need teenitakse, mitte siis, kui need laekuvad .

Finantstulemustest parem pilt

Sularahale tuginemine oleks tehingute aruandluse toor ja korrastamata viis. Selliselt esitatud finantsseisund ei ole täpne viis ettevõtte finantstulemuste hindamiseks, arvestades, et võib olla projekte, mille kestus on pikem. Investoritele võib olla keeruline ja pettumust valmistav tulude ja rahavoogude tulevikuprognoos tekitada teistsuguseid mõtteid nende ettevõttesse investeerimise otsuse kohta. Tekkepõhine on palju süstemaatilisem, puhtam ja aktsepteeritavam arvestusviis. See tugineb rohkem terviklikule vaatele ja üksik (väike või tohutu) tehing ei suuda muuta ettevõtte finantsseisundit ja tulemuslikkust. Seega annab finantsaruannetest õige ja õiglase ülevaate.

Juurdepääs krediidile

Ettevõtte kasvades väheneb sõltuvus sularahast ja tehingud sõltuvad rohkem krediidist. Tegelikult ei piisa sularahapõhistest tehingutest enam kui äri laienemisest, et konkurentsitihedal turul ellu jääda. Mõnikord lükatakse maksetega viivitusi. Tekkepõhise raamatupidamisarvestuse registreerimisel ja mõõtmisel on krediiti hõlpsasti võimalik teha - see nähtus on kassapõhises raamatupidamises tundmatu.

Mõju maksule

Ükskõik, kas kasutate tekkepõhist või kassapõhist raamatupidamisarvestust, võib see teie maksudeklaratsioone märkimisväärselt mõjutada. Näiteks oletame, et saate jaanuaris (majandusaasta algus) 4. kvartalis (eelmise eelarveaasta lõpus) osutatud teenuste eest makse summas 5000 dollarit. Kassapõhine raamatupidamisarvestus hõlmaks selle summa jooksva eelarveperioodi tuluna. aastal, mis suurendaks teie käimasoleva aasta makse. Tekkepõhises raamatupidamisarvestuses arvestatakse seda summat siiski eelmisel eelarveaastal endal, isegi kui makse polnud siis laekunud.

Suunapõhine võrdlus tekkepõhise ja kassapõhise raamatupidamise vahel

Allpool on toodud tekkepõhise raamatupidamisarvestuse ja kassapõhise raamatupidamisarvestuse ülim võrdlus

| Tekkepõhise ja sularahaarvestuse võrdlemise alus | Kassaarvestus | Tekkepõhine raamatupidamine |

| Tähendus | Tulusid ja kulusid kajastatakse alles siis, kui maksed on laekunud või arved tasutud | Tekkepõhise meetodi kohaselt kajastatakse tulud ja kulud nende tekkimise hetkel |

| Mehhanism | sisaldab ainult sularahas saadud makseid ja makstud kulusid | Arvesse võetakse kõiki kululiike, olenemata makseviisist, näiteks krediit. |

| Loodus | Lihtne ja intuitiivne | Keeruline ja raskesti mõistetav |

| Tunnustatud | Kassapõhist raamatupidamist GAAP ei tunnista | Tekkepõhist raamatupidamist tunnustatakse üldtunnustatud raamatupidamistava järgi ja ettevõtted tegutsevad. |

| Arvestuse alused | Alati, kui toimub sularahapõhine tehing | Sõltub rohkem tuludest ja kuludest, mitte tehingutest. |

| Kasulikkus | Esitage suurepärane ülevaade rahavoogudest | Vastab tuludele ja kuludele suurepäraselt, ehkki on rahavoogude jälgimisel halb. |

| Terviklik lähenemine | Ei, kuna rõhk on pigem tehingutel. | See sisaldab terviklikku vaadet, mis hõlmab igat tüüpi saadaolevaid ja võlgnetavaid võlgasid. |

Tekkepõhine raamatupidamine vs sularahaarvestus - lõplikud mõtted

Oma lihtsuse, hõlpsa rakendamise, vähem aeganõudva ja hõlpsama tõlgendamise huvides on kassapõhine raamatupidamine vastuvõetav väikestele ettevõtetele (kelle käive on alla 5 miljoni dollari). Makseid saab hõlpsalt arvestada ja vältida saab keerukaid raamatupidamismehhanisme, nagu edasilükkamine ja tekkepõhine arvestamine. Kuna tehingutest on aga liiga palju sõltuvust, võib kliendi ühekordne makse tuua selle suuruse või juhusliku ajastuse tõttu konkreetses kvartalis ebaharilikult suure või väikese kasumi. See olemus muudab kassaarvestuse börsil noteeritud ettevõtete jaoks keeruliseks. Kuna ettevõtte suurus muutub suureks ja krediidil põhinevad tehingud suurenevad, pole tekkepõhine raamatupidamine enam võimalus, vaid vajadus. Seetõttu oleks edasist kasvu eeldavate VKEde ja juhtide huvides sellest aru saada, et üleminek oleks sujuv.

Soovitatav artikkel

See on juhend tekkepõhise raamatupidamise ja kassapõhise raamatupidamisarvestuse peamiste erinevuste kohta. Siin käsitleme ka tekkepõhise raamatupidamise vs kassapõhise raamatupidamise peamisi erinevusi infograafikaga ja võrdlustabelit. Võite vaadata ka järgmisi artikleid -

- Raamatupidamine vs finantsjuhtimine

- Suurimad erinevused brutotulu ja puhastulu vahel

- Tulud vs kasum

- Võimendatud vs laenuta

- Brutotulu valem

- Arvestusmeetodi tüübid ja näide